2020强势收官 大中华区写字楼核心趋势

更新时间:2021-04-02过去一年,新冠疫情等因素给市场带来了不确定性,大中华区写字楼市场的供应和需求端都受到不同程度的影响。

截止到2020年四季度,大中华区20个主要城市的核心区甲级写字楼存量与2019年四季度存量同比增长6.5%。大中华区主要城市核心区写字楼净吸纳量环比上涨65%。台北以2.6%的空置率成为大中华区一线城市中空置率最低的城市。

在二线城市中,杭州的核心商圈空置率最低,为12.8%。

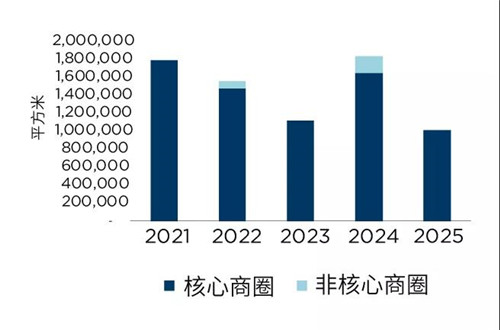

2021年将是优质写字楼项目涌入大中华区主要市场的高峰期。据统计,2021年至2025年间,大部分项目将坐落在非核心区域。许多租户可能会选择租赁在拥有优质楼宇并具有价格优势的非核心板块,去中心化趋势的发展有望进一步发展。

2020年第四季度大中华区20个城市核心市场需求速览

资料来源:戴德梁行研究部

鉴于经济情况、政策导向、新冠疫情及其带来的居家/远程办公热潮,展望未来,与世界其他城市相比,大中华区优质写字楼的需求更快地恢复到疫情之前的水平。其中,在部分城市的写字楼市场,净吸纳量甚至保持正增长。此外,在新冠疫情的影响下,商业、社会和生活方式发生了变化,加之政府政策指导,这些变化为金融行业,电信、媒体和科技行业、及医疗行业带来了新的或潜在的业务机会。

2021年,联合办公行业将进一步稳定,进入成熟发展阶段,有助于进一步稳定大中华地区写字楼市场的租赁活动。

从大中华地区的各个主要门户城市来看,2020年甲级写字楼市场需求表现总体上好于预期。2021年,预计总体经济状况、政府政策和各个城市的发展规划等因素,将有助于继续推动写字楼租赁需求。

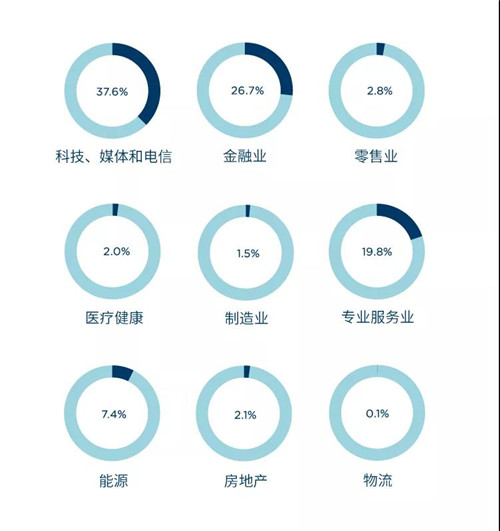

北京丨BEIJING

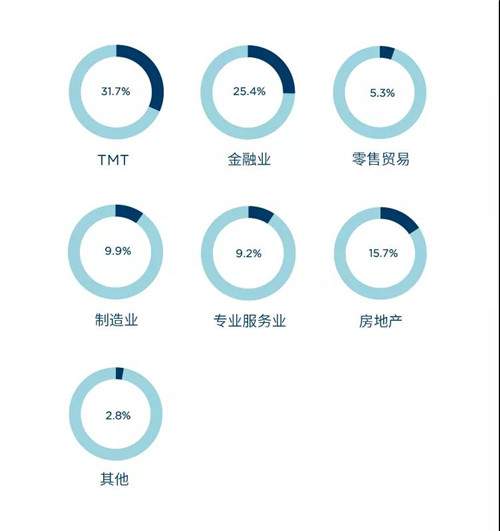

北京甲级写字楼成交租赁面积——按产业(2020年)

资料来源:戴德梁行研究部

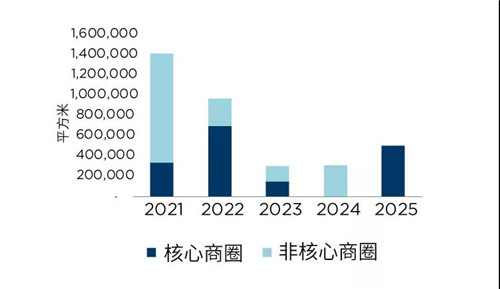

北京甲级写字楼市场新增供应动态(根据核心/非核心商圈划分)

2020年,受新冠肺炎疫情的影响,部分项目的推迟入市致使北京全市甲级写字楼市场新增供应较2019年全年下降17.7%。得益于国内经济的稳步复苏和疫情的好转,北京写字楼市场四季度租赁需求延续了二、三季度的回暖态势,全市季度净吸纳量为前三季度总和的2.56倍。

2020年9月发布的《北京市促进数字经济创新发展行动纲要(2020—2022年)》中提到,到2022年,北京将打造成为全国数字经济发展的先导区和示范区,数字经济增加值占GDP比重将达到55%。未来,在服务业扩大开放和北京自贸区政策的逐步实施下,涉及到的如云计算、人工智能、区块链、科技金融等相关产业将迎来更多发展机遇,同时也将为北京写字楼租赁市场衍生出更多租赁需求。

上海 | SHANGHAI

上海甲级写字楼成交租赁面积——按产业(2020年)

资料来源:戴德梁行研究部

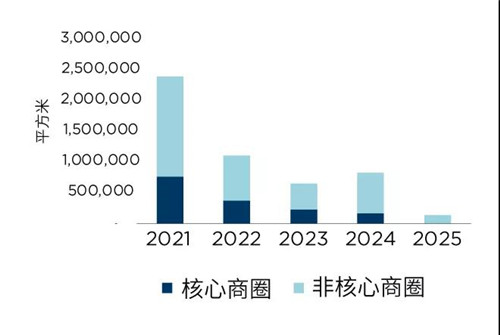

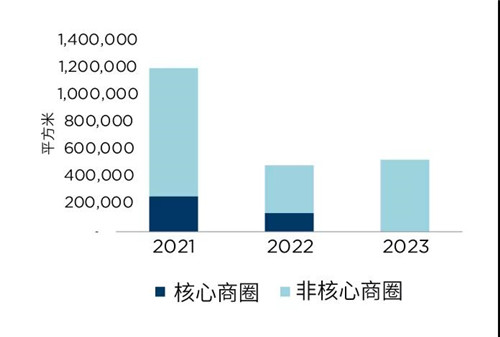

上海甲级写字楼市场新增供应动态(根据核心/非核心商圈划分)

2020年全年,上海甲级写字楼市场虽然一季度整体市场受到疫情影响表现低迷,但在2020年全年,上海甲级写字楼市场表现抢眼,全年净吸纳量与2019年同比上升71.3%。

疫情已经改变了一些我们熟知的社会行为。因而整体行业结构可能会局部洗牌,部分行业可能会在短期内快速发展,因为需要更多的办公空间,例如TMT、医疗健康、线上教育、保险、拥有完善线上平台的零售商、以及物流仓储等。这些行业2021年对甲级写字楼空间的租赁需求可能更加旺盛。

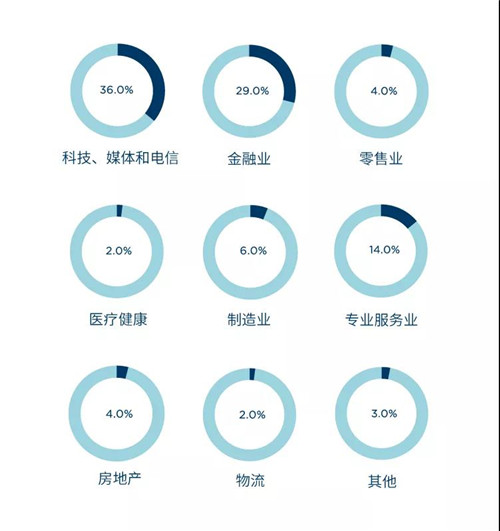

深圳 | SHENZHEN

深圳甲级写字楼成交租赁面积——按产业(2020年)

资料来源:戴德梁行研究部

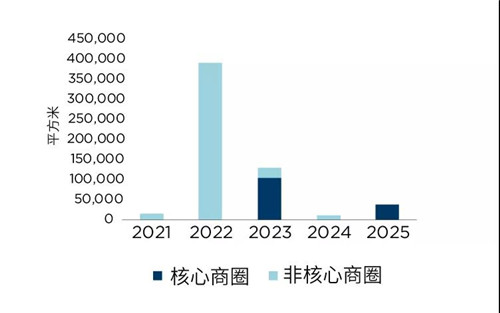

深圳甲级写字楼市场新增供应动态(根据核心/非核心商圈划分)

2020年,随着二季度疫情逐渐得到有效控制,深圳市场租赁活动逐渐恢复,下半年市场一扫之前的阴霾,需求伴随供应的刺激得到释放。2020年深圳甲级写字楼新增供应同比上涨42.58%,同时净吸纳量同比上涨296.37%。

除受疫情影响,外资租赁活动保持谨慎外,以科技行业为代表的内资企业快速扩张发展,是内资企业租赁占比绝对领先的重要原因,知名科技公司大面积甚至整栋物业租赁成交拉高内资企业租赁面积比例。

广州 | GUANGZHOU

广州甲级写字楼成交租赁面积——按产业(2020年)

资料来源:戴德梁行研究部

广州甲级写字楼市场新增供应动态(根据核心/非核心商圈划分)

2020年广州共迎来三个甲级写字楼项目入市,供应量同比增加140%。下半年在疫情有效控制下,市场回暖信号明显,部分实力较强的企业借此机会积极扩张,以整层甚至多层面积搬迁升级为主,需求面积在2,000平方米以上的租赁占成交总量的57.6%。随着广州非核心区域产业规划的利好及逐渐完善的配套设施等多重优势加持,非核心区域优势逐步明显。

后期市场对疫情控制预期乐观,再加上政府出台鼓励政策,广州整体经济增速由负转正,提振市场信心的同时写字楼需求稳步上升。各级政府预计相继推出政策鼓励企业发展并刺激写字楼需求。

香港 | HONGKONG

香港甲级写字楼成交租赁面积——按产业(2020年)

资料来源:戴德梁行研究部

香港甲级写字楼市场新增供应动态(根据核心/非核心商圈划分)

2020年的甲级写字楼新增供应量同比下降了88%。全年仅一个项目落成,属过去十年以来最低。

鉴于疫情下疲软的经济,租户们以节省成本为目的的合并和搬迁需求主导了去年写字楼的租赁活动。

从中期来看,香港的写字楼市场将受益于蓬勃发展的IPO市场以及大湾区进一步发展所带来的机遇。尽管新冠肺炎和地缘政治紧张局势带来诸多不确定性,香港的IPO市场在2020年表现依然强劲,总募集资金达到3,975亿港元,同比增长26.5%,为有记录以来的最高水平。在中资科技公司以及目前在美国上市的一些中资公司来港二次上市的推动下,这种趋势预计将会持续。同时,随着疫情的消退,香港进一步的融入大湾区将为在香港的公司创造新的机遇,预计这两种趋势将推动对办公空间需求的增长,尤其是来自金融业和专业服务领域的公司的需求。

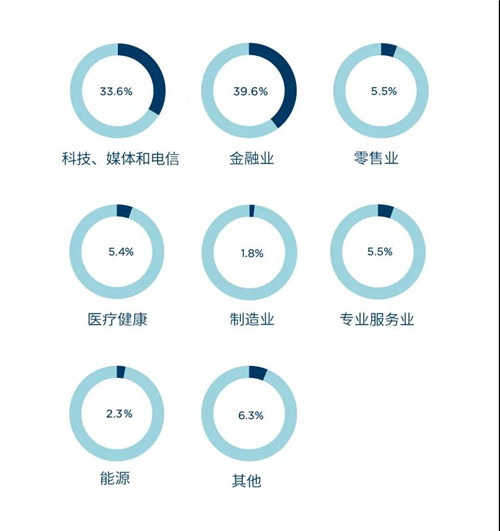

台北丨TAIPEI

台北甲级写字楼成交租赁面积——按产业(2020年)

资料来源:戴德梁行研究部

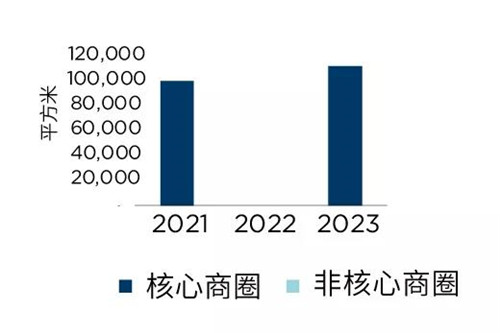

台北甲级写字楼市场新增供应动态(根据核心/非核心商圈划分)

2020年全年,台北整体市场净吸纳量为自2009年后首度年净吸纳量未达3万平方米,其主要原因是新增供应较少,没有可租赁面积。

展望未来,台北的甲级写字楼市场预计将有21万平方米的新增供应陆续完工入市,但未来供应项目中大多数是金融集团的自用大楼。

在可供出租的甲级写字楼仍然缺稀的情况下,再加上全球新冠疫情及经济环境不确定性持续,未来供应项目的预租暂缓,外商多持观望态度,短期内租赁活动将持续平淡。

来源:戴德梁行