上海写字楼供应恢复,TMT行业引领市场去化

更新时间:2021-04-142021年4月13日,上海 – 世邦魏理仕近日发布《2021年第一季度上海房地产市场回顾与展望》显示2021年第一季度,上海写字楼供应恢复,TMT行业引领市场去化;零售市场消费强势复苏,奢侈及设计师品牌积极布局核心商圈。仓储物流租赁市场保持旺盛,租金稳中有涨,第三方即时物流多方赋能社区团购平台;商务园区写字楼互联网与游戏类疾速扩张,生物医药行业需求活跃。投资市场自用买家保持活跃,写字楼成交仍为市场主流。

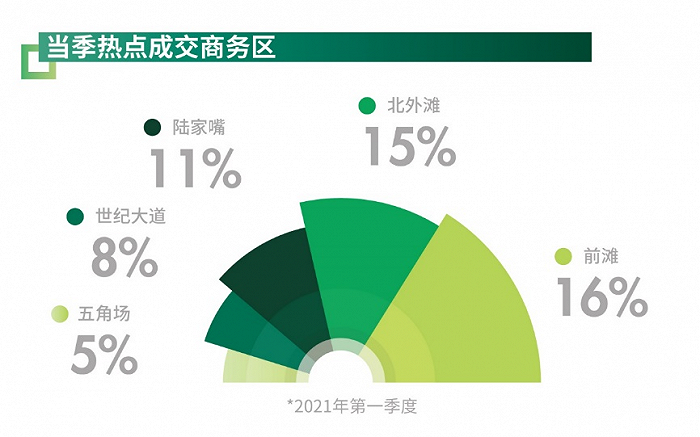

2021年第一季度上海写字楼市场因去年推迟的部分项目相继投放市场,新增供应较去年同期增长达342%,其中54%位于徐汇滨江板块。需求延续去年底的活跃态势,全市单季净吸纳量维持25万平方米。此供需作用下,空置率环比下降0.4%至19.2%。新增供应项目年内高企,竞争局面促使租金报价仍呈下调趋势,环比微跌0.4%。但伴随未来供需预期改善,核心商务区内小陆家嘴和南京西路的租金可谈空间明显收窄,而其他热点区位如前滩、北外滩成熟度攀升,市场呈现核心圈层韧性企稳与中环内多极发展态势。

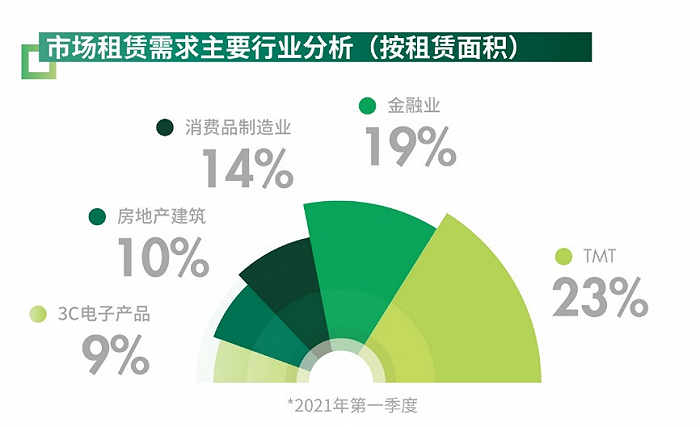

从行业需求方面来看,头部及快速成长TMT位居本季写字楼需求首位,以金融科技和电商数据服务类热点新兴板块升级扩租布局最为突出;除产业集聚效应外,政策引导和业主激励对科技租户选址作用愈加显著。保险证券类金融和食品、电子类消费品制造业亦录为主力需求来源。从市场成交类型与区位看,前滩及北外滩优质新兴写字楼产品充沛,持续吸引来自商务园区和乙级楼宇整合升级需求落地;核心商务区内专业服务、金融等主力需求升级扩租活跃,并推动更多老旧楼宇及空置率企升的项目寻求联办品牌合作定制化运营或提升智能软硬件服务等以实现市场差异化。

CBRE华东区顾问及交易服务|办公楼部负责人张越表示:“第一季度市场持续活跃表现,内外资企业提质增效、迈向新起点,实现控股的保险证券等外资传统金融以及进一步壮大的头部TMT和专业服务业在办公市场逐步呈现升级搬迁、再扩张态势,互联网+产业持续融合发展,我们预计全年写字楼需求将超预期达到20%-25%的增幅。同时逾百万平方米的新增供应将继续为租户提供众多优质选择,随着新兴商务区加速成熟,拥有超全市1/4新增体量的徐汇滨江势必成为今年办公市场又一焦点。此外,14号线年底开通后板块间通达性再度升级,供需两端协同发力,提质更新有望在办公空间上深化联动、产业由点到面进一步集聚拓宽。”

2021年第一季度上海零售市场延续去年年末的良好态势,租赁需求依然活跃,净吸纳量在无新增供应入市的情况下录得28,562平方米,空置率持续下行0.3个百分点至7.0%,市场预期向好为租金止跌企稳提供支撑,购物中心首层平均租金环比持平。

分业态看,零售业态需求比重较去年有所增加(58.9%),奢侈及设计师品牌积极布局核心商圈,如Burberry进驻恒隆广场取代原Prada铺位,品牌集合店TLT计划在新天地广场开出两层店铺;国内品牌端木良锦在港汇恒隆广场开出上海首店;餐饮业态次之(32.9%),其中三成来自国内咖啡茶饮品牌,大多选址在次级商圈客流较高的购物中心,更有乐乐茶旗下咖啡品牌豆豆乐选址白玉兰广场开出首店;服务业态(8.2%)中,健身与舞蹈工作室需求稳定,而一些承租面积较大的沉浸式体验项目开始进驻核心商圈超大型购物中心。

CBRE华东区顾问及交易服务|商业部负责人希诺表示:“经过疫情的考验与洗礼,业主与品牌双方重新审视当下消费供求两端的差异。核心商圈购物中心适时调整品牌结构以迎合消费升级的需求;品牌方积极开拓增量市场,探索多维度的产品与服务。未来半年,上海零售物业市场将迎来逾90万平方米新增供应,其中,前滩太古里、博荟广场、北外滩来福士以及西岸凤巢等项目的陆续开业将活跃沿江一带的零售商业氛围。”

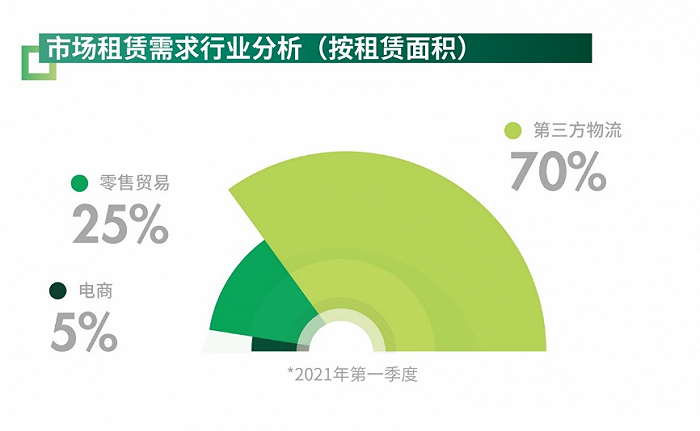

第一季度市场无新增供应,逾75%的项目目前满租,租赁交易整体以续租为主。但第三方物流和电商新租交易仍然活跃,大型租赁交易包括安能物流在松江新租1.8万平方米,以及国内知名生活服务电商平台在金山租赁超过1万平方米。社区团购和医药物流加速发展推动冷库需求持续增长,北京亚冷分别在在嘉定与松江扩租合计5万平方米。季末,受奉贤某租户迁至自建仓的影响,整体空置率环比上升0.2百分点至8.4%。平均租金环比上升1.1%至每月每平方米48.4元。

CBRE华东区顾问及交易服务|产业地产部负责人缪博文表示:“未来六个月,预计将有约15.5万平方米高标仓库入市,分别位于奉贤、康桥和松江。在目前市场可租面积紧缺、需求旺盛的情况下,预计项目将录得积极去化表现,物流市场租金将继续上行。国内第一批基础设施公募REITs试点有望在年内上市,物流地产作为热门底层资产有望获取更多的资本青睐,助力行业规模扩张。”

2021年第一季度,上海商务园区写字楼市场迎来两个新项目入市,分别是张江华大半导体园区与市北西岸壹号,共计85,560平方米,预租率为30%左右。在录得新增供应的情况下,整体市场空置率下行1.0个百分点至16.9%,净吸纳量达175,015平方米,市场活跃程度优于往年同期水平。

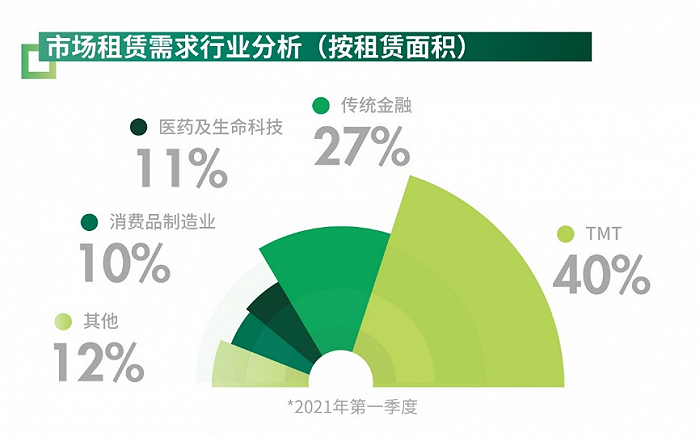

需求端看,TMT(40%)、传统金融(27%)与生物医药(11%)为租赁需求来源的主要行业。本季度互联网与游戏类公司在漕河泾板块积极扩张;传统金融企业积极涉足科技金融业务,金桥与外高桥等板块均录得大面积成交;医药研发及医疗器械公司需求稳定,分别以张江与金桥为其选址区位。供需两端均呈现复苏态势,推动全市平均租金启动上涨行情。

CBRE华东区顾问及交易服务|商务园区负责人丁竹君表示:“未来半年内,上海商务园区市场将有近80万平方米的新增供应入市,除张江、漕河泾等传统核心板块外,青浦赵巷将迎来漕河泾科技绿洲项目交付,建议租户把握当下供应窗口及早做出租赁决策。上海持续加大对于产业发展的扶持力度,最近新能源汽车产业发展实施计划的出台从消费需求引导方面对产业发展提供强有力的保障,相关租户有望成为上海商务园区需求的新增动力。”

2021年第一季度,上海大宗交易市场录得了12笔大宗交易共计110亿元人民币的交易额。其中以投资为目的的投资交易额达人民币69.2亿元,同比增长21.6%并占到交易总额的62.9%。从投资交易的笔数的占比成分分析,核心增值型投资策略为目前市场主流,占到了67%的比例。综合上述的现象,我们认为如年初调查结果一样,投资者整体购买意向正转为积极,但在标的选取更加注重现金流的稳定性。

在物业收购类型层面,由于自用买家仍保持活跃,写字楼成交仍为市场的主流;但同时投资者敏锐地察觉到消费复苏和创新驱动两大未来主线,零售商场、酒店、物流仓储及商务园区的投资亦遍地开花。

CBRE华东区投资及资本市场部负责人王晶表示:“CBRE《2021年中国投资者意向调查》显示,上海蝉联投资者最青睐的国内投资目的地。我们预计未来6个月,投资者将加快项目推进,市场交易活动将逐步升温;科技集聚板块的写字楼和商务园区物业, 以及区域性商业和中高端长租公寓值得投资者多加关注。鉴于短中期内投资者对于资产定价仍将保持谨慎,建议年内有计划出售资产的业主应适当调整价格预期以促成交易。”