商办市场逐步恢复增长,长期仍有压力

更新时间:2021-05-31受经济增速放缓、贸易争端的影响,自 2018年四季度起,一线城市整体办公市场便处于下行态势,进入2020年,随着新冠疫情的爆发,进一步加重了办公市场的下跌态势 。

商业方面,过去十年,由于受到电商的冲击,整体零售业态大幅度削减,近几年逐步发展出的体验式商业业 态也在疫情汹涌来袭中受到重创。

所幸的是,随着国内疫情长期稳定受控以及各行业的复苏和发展, 2021年经济大环境较去年明显改善, 截止至2021年4月,商办土地市场和销售市场均恢复增长,商业销售市场反弹力度更大。

目前商办市场行业整体开始逐步进入新一轮发展周期,市场活跃度也将稳步提升,但从长期来看,多数重点城市仍面临较大的去化压力,因此无论是对于办公还是商业运营来说,仍需要努力拓展新租户,确保出租率保持在较高水平。

01

整体市场恢复增长,商业销售成交出现反弹

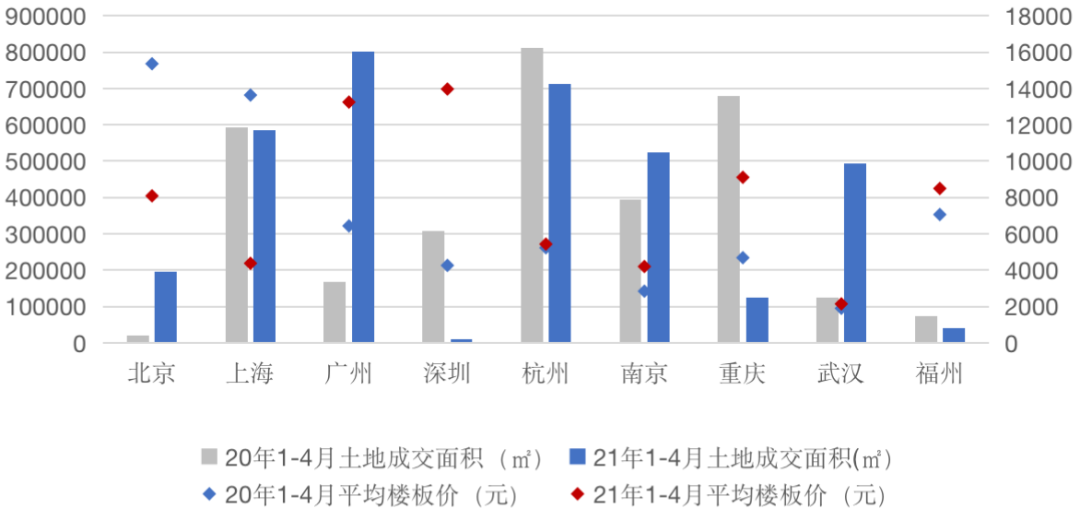

重点城市商办土地成交

数据来源:CRIC

从商办土地市场成交看,2021年前四月重点城市商办土地成交总面积同比上升9.9%,平均土地成交价16610元/平方米,同比上升7.8%,市场重回增长态势。

其中,广州2021年前4月商办土地成交面积80.17万平方米位列第一,且平均楼板价显著提高;除北京和上海外,平均楼板价均呈上升趋势;北上核心地段土地资源日益稀缺,成交主要集中于非核心区域。

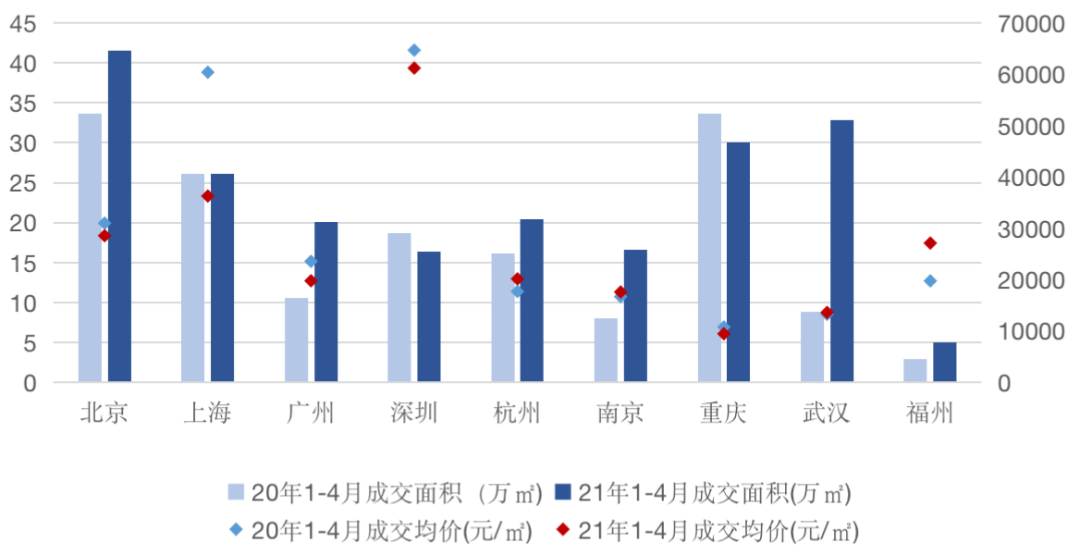

重点城市办公销售市场

数据来源:CRIC

从办公成交看,2021年前4月重点城市办公销售成交总额同比上升5.0%,成交总面积同比上升31.8%,其中武汉同比上升幅度最大,疫情危机解除后需求迎来集中释放,北京成交总面积最多,超40万平方米。

从成交均价看,一线城市同比均出现不同程度的下降,深圳成交均价为全国最高,上海同比降幅最为明显,主要原因为主力成交区域的转移:2020年1-4月上海的主力成交于黄浦,长宁和浦东的相对核心区域,2021年前4月则集中于闵行和青浦。

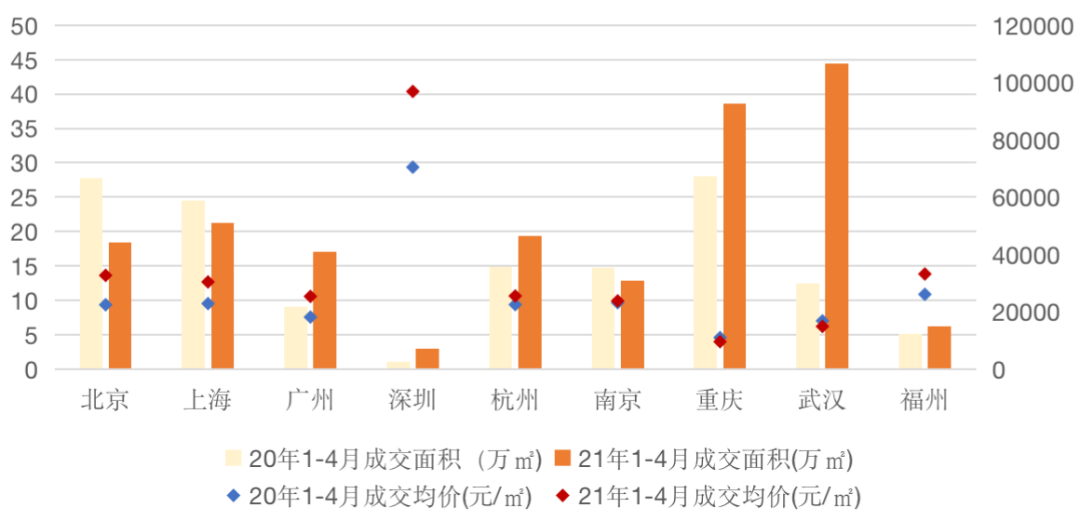

重点城市商业销售市场

数据来源:CRIC

从商业成交看,2021年前4月重点城市商业销售成交总额同比上升48.9%,成交总面积同比上升31.5%。

北上广深4个一线城市的商业成交均价均同比上升,其余重点城市在总体成交面积放大趋势下,成交均价同比相对稳定,仅有小幅波动。武汉再次成为成交面积提升最多的城市,疫情恢复后的迅速反弹充分体现其市场韧性。

02

租金降幅持续收窄, 上海和重庆出租率上升

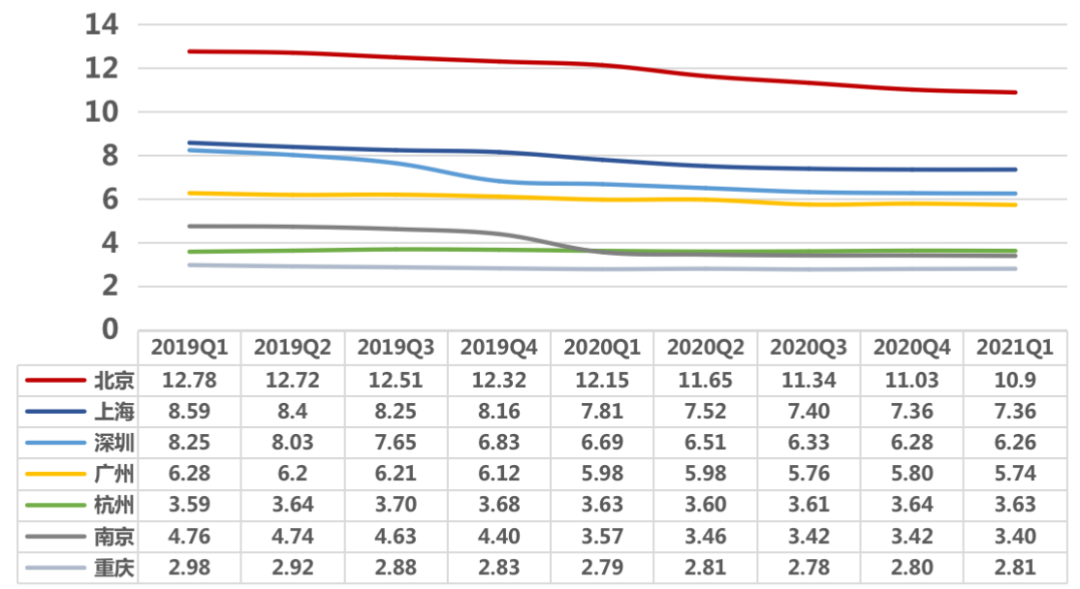

重点城市全市甲级写字楼租金走势(2019Q1-2021Q1)

数据来源:CAIC

全国重点城市甲级写字楼经历了2020年四个季度的下行趋势后,于2021年一季度降幅收窄明显,基本企稳。北京租金仍占据首位,但与上广深的租金差进一步缩小。

重点城市甲级写字楼空置率同比变化

数据来源:CAIC

CAIC监测重点城市中,2021一季度与2020一季度同比空置率上升为普遍趋势,其中武汉和广州上升幅度较大,武汉受疫情影响,租户退租现象最为严重导致2020全年净吸纳为负,广州则源于近期的供应高峰;

上海和重庆为仅有空置率下降的城市,连续5个季度增长且创近年高峰的单季净吸纳量体现了上海办公市场的强韧性,而重庆主要由于近4个季度几乎未有新增供应入市,供需压力得到一定缓解。

03

内地大宗总额同比上涨25.7%, 北京领跑全国

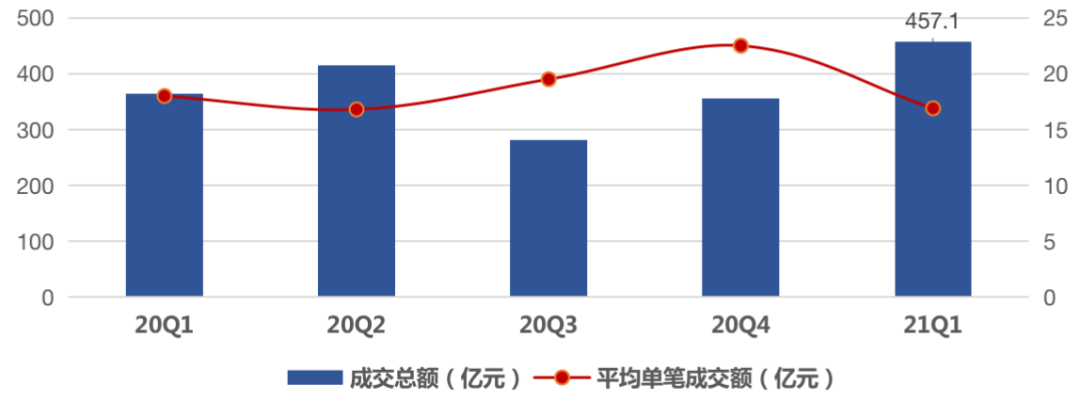

2021年一季度,中国内地大宗物业成交总额457.1亿元,同比上升25.7%;总成交单数共27笔,同比上涨17.4%,交易频率提高,市场活跃度较高。与此同时,外资持续加码内地投资市场,净投资额同比大幅上升74%。

2021年1月,黑石集团于以40.62亿元完成对广州国际机场综合物流园的收购,2020年对工业/物流的投资热度仍在延续;同年3月,铁狮门以21亿收购北京辉盛阁国际公寓,标的位于北京朝阳区CBD的核心地段。

在内地大宗仍以办公和综合体为主要成交业态的形势下,两笔收购体现了外资对内地不动产多元化的布局及未来发展潜力的看好。

2020Q1-2021Q1内地大宗市场成交总额

数据来源:CAIC

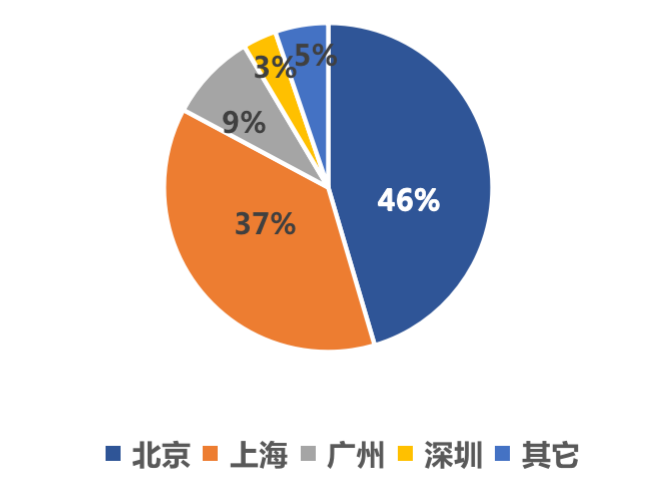

从城市维度看,京沪继续成为大宗交易绝的对主力城市,占全国总成交额逾80%,其中北京总成交额213.6亿元,占比46%居首;上海总成交额第二为175.7亿元,占比近37%。

一季度单笔大宗最高成交额位于北京,佳兆业以130亿元完成对北京辉耀国际城(长安8号)的收购,此前该项目已频繁易主。据收购方佳兆业表示,此笔交易符合其投资发展战略,为继上海陆家嘴,广州天河区,深圳中心区等核心城市核心地段后进入北京CBD值得看好的一笔运作。

2021Q1内地大宗成交城市分布(按金额)

数据来源:CAIC

2021Q1全国大宗买方企业类型占比

(按成交金额)

数据来源:CAIC

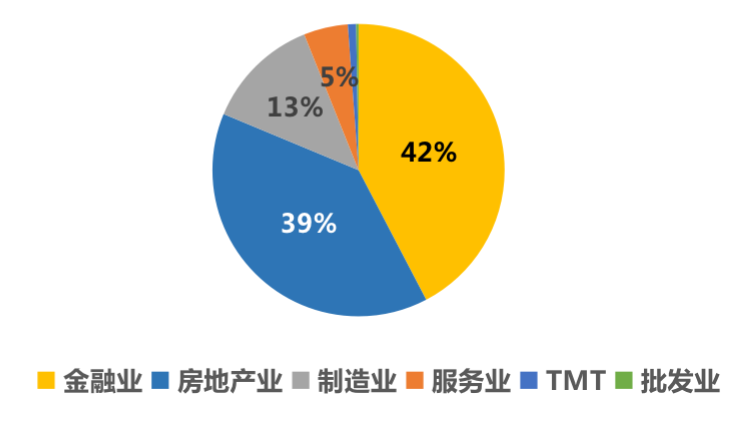

值得注意是,2021年一季度,全国大宗逾80%的成交金额共来自于金融和房地产两个行业,其中金融业依然以42%占比第一;2020年金融企业集中收购总部大楼发展总部经济的趋势仍在延续,中泰证券,平安信托,百年人寿纷纷在一季度里完成了对优质办公物业的买入交易。

此外,房地产企业在大宗交易市场也较为活跃,黑石集团,远洋集团和佳兆业集团均通过股权收购的方式完成其对标的资产的交易。地产行业进入后开发时代,一线城市的核心土地资源日益稀缺,通过城市更新盘活存量资产,积累运作经验成为地产企业发展和转型的重要方向。

回顾2021年前4月重点城市整体商办市场,土地、租赁和销售各细分市场均实现不同程度的复苏,整体形势已处于新一轮发展周期;二季度,市场活跃度正稳步提升,市场韧性得到反复验证的城市有可能触发热点效应。

需要注意的是,未来将会有一部分项目集中供应,在此之后,整体市场仍将出现长期供大于求的局面,租金、出租率和售价都将承受一定的压力,目前恢复情况良好的城市与区域,仍需保持警惕。