一线城市写字楼市场集体回暖,什么信号?

更新时间:2021-09-072021年,一线城市写字楼市场集体复苏——

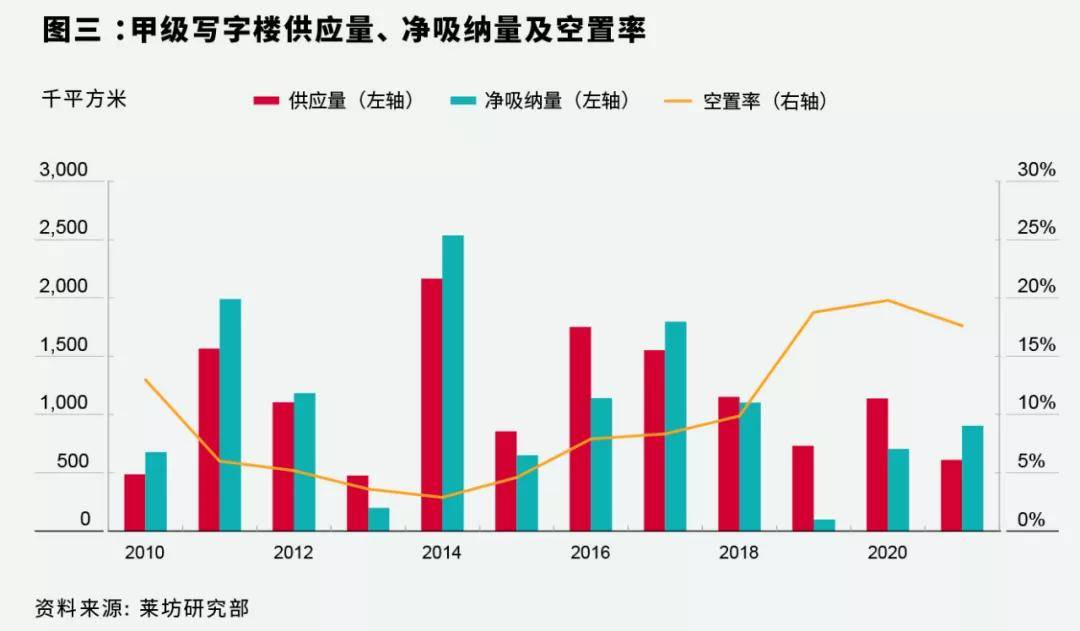

报告显示,广州写字楼半年销量创历史纪录,上海写字楼半年吸纳量超越近两年全年总和,北京写字楼市场同样强势回暖,年净吸纳量有望创十年新高。

△来自莱坊研究部

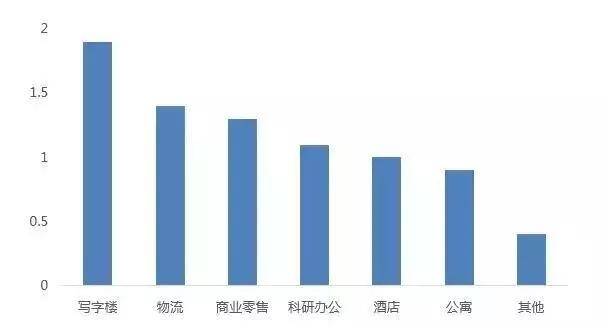

市场向好,资本活跃,大宗交易集体爆发。平安330亿收购六大来福士广场部分股权,黑石237亿港元收购SOHO中国,和谐健康保险90亿元收购北京SK大厦……

这些信息都在传递一个信号:随着经济的复苏,资本正在围猎商用物业。其中写字楼更是以59%的绝对领先比例,为投资者最青睐的物业类型。

究其原因在于:随着金融、科技、互联网等行业蓬勃发展,带来写字楼租赁扩张需求;同时,全球大放水下,写字楼能够带来持续稳定的投资收益。香港国际金融中心年租金收入高达100亿元,上海中心、深圳平安大厦等回报率可达15%。

△来自第一太平戴维斯

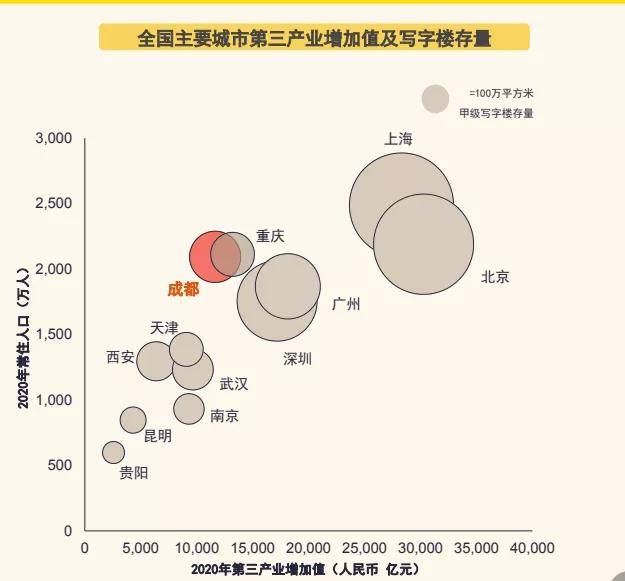

成都作为新一线城市之首、世界二线强(Beta+)城市,长期以来商务办公市场活跃,写字楼市场规模位居全国第五,亦是大额资本重点布局城市。

随着天府国际机场开通、成渝经济圈上升为国家战略,成都在内外循环中发挥旗舰作用,吸引各路资本入局,谋求在西南的投资发展,目前在川500强企业达364家,写字楼投资/租赁需求持续旺盛。

△来自第一太平戴维斯

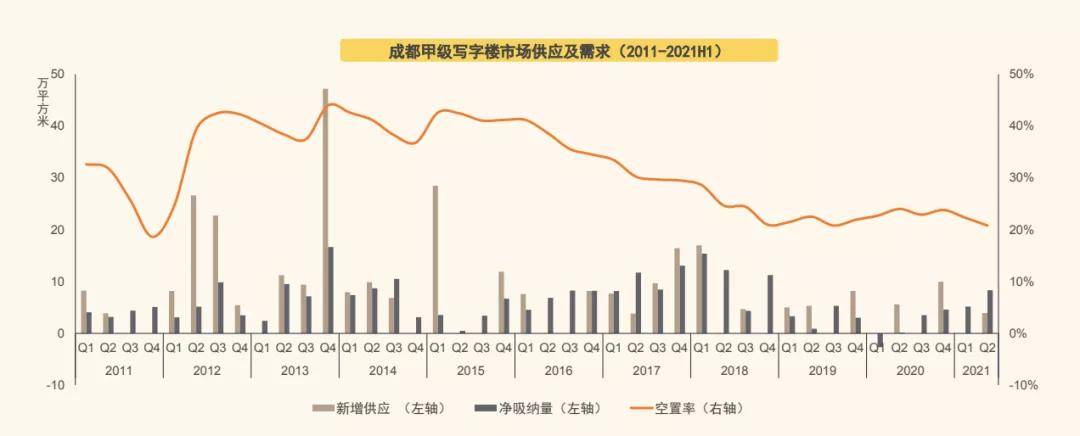

第一太平戴维斯报告显示,2021上半年,成都甲级写字楼市场活跃度持续回升,录得多单千平以上的租赁成交,全市净吸纳量约13.5万平米,较2019年同期大幅增长。全市空置率持续下降,保持在近十年较低水平。

三大动力

点燃成都甲级写字楼投资

从根本上说,写字楼需求的持续增长,植根于城市辐射能级提升和产业转型升级。成都人口增长、金融创新和高科技产业升级,是该进程的三大推动力。

1、人口超预期增长,高端人才聚集

长期来看,人口导入形成的聚集,成为重要的生产要素,是各行各业得以可持续发展的根基。

七普数据显示,成都人口达到2093万,是全国第四个人口两千万级城市;过去十年人口增幅583万,仅次于广州。

同时,越来越多年轻人逃离北上广,转而投入正蓬勃崛起的强二线城市。成都自2017年人口新政以来,已吸引约48万青年人才落户,成为新一轮高知人群迁移的主要承载地。

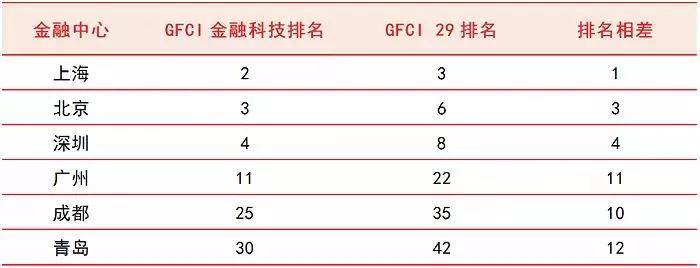

2、金融中心地位提升,金融企业加速集聚

无论是纽约中城、香港中环还是上海陆家嘴,金融机构的分布都有在中心城市CBD集聚发展的特质,尤其是总部机构。

成都目前聚集金融类机构超千家,“全球金融中心指数”排名第35位。2020年成都获批全国金融科技创新监管试点,法定数字货币试点工作居全国前列。

目前金融企业在成都写字楼需求中占比高达24.3%,但与上海等城市33%的比例仍有相当大的差距。随着成都西部金融中心地位的不断提升,金融类租户的写字楼需求增长潜力巨大。

3、建设科创中心,TMT企业租赁需求持续高速增长

作为全国互联网第四城,成都2019年聚集互联网企业达3400余家,腾讯、阿里巴巴、字节跳动、亚马逊等大厂全部入驻,并成为甲级写字楼的主要租户。

△来自仲量联行

仲量联行发布的《2021年华西甲级办公楼企业客户Top50报告》,科技互联网已成为成都甲级办公楼头部企业的“最大客户”,占比高达39.3%。

目前成都正在建设全国科技中心,独角兽、瞪羚企业蓬勃发展,也将带来科技型总部企业对于大面积办公的需求。

结构分化

大面积超甲办公物业稀缺

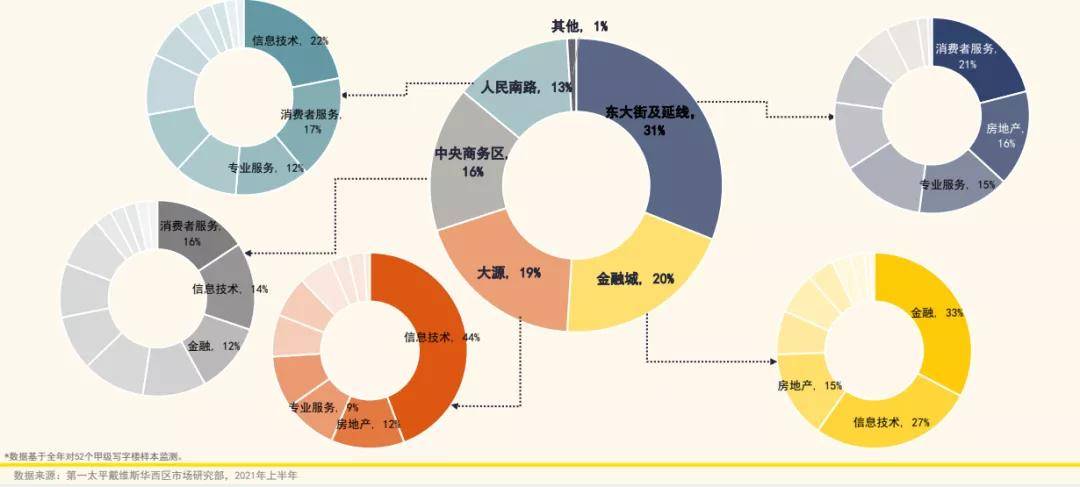

随着成都发展重心向东转移,东部新区有望成为未来的新城市中心。城市发展的转向亦带来写字楼市场的结构性失衡,表现为新兴区域供应不足、甲级优质写字楼占比低、大面积单层物业少等特征。

△来自第一太平戴维斯

从区域分布看,成都写字楼主要分布在市中心和南延线,但市场主要新增租赁需求在东大街沿线。加之金融城等板块价值趋于饱和,后期增值空间有限,市场对潜力更大的城东更为渴求。

从物业类型看,金融城、天府新区写字楼多以自持为主,在售甲级以上优质写字楼少。

从面积区间看,在售写字楼主要以中小面积为主,锐理数据显示,成都上半年在售的写字楼中,500平以上大面积单层物业占比仅有13%,总部企业办公需求很难满足。

但从市场来看,无论是满足总部企业的办公需求,还是产业资本投资的需求,市场对于优质甲级写字楼的需求都与日俱增。