最新写字楼租金、空置率、存量排名:四城办公楼市场已成熟

更新时间:2021-09-16近日,仲量联行发布了《应势开新,重塑格局:2021中国办公楼市场白皮书》。

仲量联行对超过200个中国城市的办公楼市场进行调研,既有对中国办公楼市场的全景描绘,也有对主要城市的数据透视,下面给大家划划重点。

01

各城市写字楼租金排名

先来一组干货。

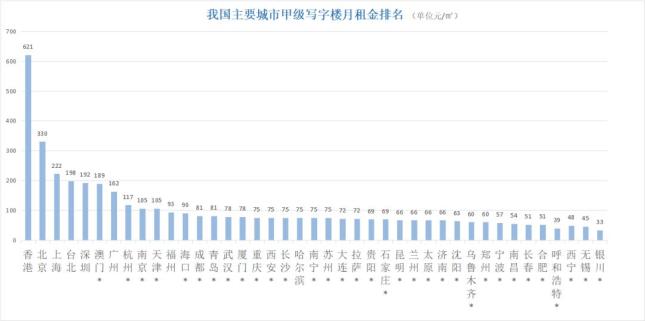

以下是仲量联行发布的主要城市甲级办公楼月租金排名,统计数据截止2021年9月6号。

先看TOP10城市↓

完整版如下↓

数据来源:仲量联行。标记*的城市仲量联行统计的是甲乙级办公楼市场数据,不计入低端办公楼、工厂配套办公房屋、酒店套间、公寓商住及其他非标类办公用途的空间

从甲级办公楼租金来看,我国主要城市的楼宇经济可以分为四档:

香港一骑绝尘,位列第一档,月租金高达621元/m⊃2;,也是唯一一个月租金超过600元的中国城市,稳居中国商务第一城;

北京为第二档,在内地一枝独秀,月租金达到330元/m⊃2;,是内地唯一月租金破300的城市;对比国际一流办公楼市场的租金水平,北京已跻身全球前三。

上海、台北、深圳、澳门*、广州为第三档,月租金在162-222元/m⊃2;;

其他城市,为第四档,甲乙级办公楼市场的月租金在33-117元/m⊃2;。其中,大多数新一线或强二线城市均处于60-90元/平方米的价格区间。

02

主要城市空置率排名

写字楼空置率反映的是一座城市的商务活力,最新主要城市甲级写字楼空置率排名如下。

先看TOP10↓

再看看完整版↓

数据来源:仲量联行。标记*的城市仲量联行统计的是甲乙级办公楼市场数据,不计入低端办公楼、工厂配套办公房屋、酒店套间、公寓商住及其他非标类办公用途的空间

中国台北空置率最低,低至2.1%,不过这也与台北的甲级写字楼本就不多有关;

中国香港空置率第二低,低至9%;

广州、北京、澳门*、宁波*、杭州*、济南*的空置率在11%-19.5%之间;

上海、深圳、南京*、成都*、重庆*、苏州*、郑州*、乌鲁木齐*、太原*、兰州*、石家庄*、昆明*、西宁*、拉萨*、合肥*、青岛*几个城市空置率在20.7%-30%之间;

天津*、福州*、海口*、武汉*、厦门*、西安*、长沙*、哈尔滨*、南宁*、大连*、沈阳*、贵阳*、呼和浩特*、银川*几个城市的空置率在30.3%-39.4%;

无锡*、南昌*、长春*三个城市空置率较高,在40%以上。

纵向比较,相比第二季度,一线城市的空置率均稍有增长,其他城市空置率大多在降低。

横向比较,一线城市中,深圳空置率较高,北京甲级写字楼租金过高,广州甲级写字楼存量太低,北京、广州都需要多建写字楼。

上海写字楼的租金、存量、空置率都控制得很好,在一线城市中表现最优。

主要城市中,空置率最高的是无锡*、南昌*、长春*,超过40%。

03

一线城市总存量排名

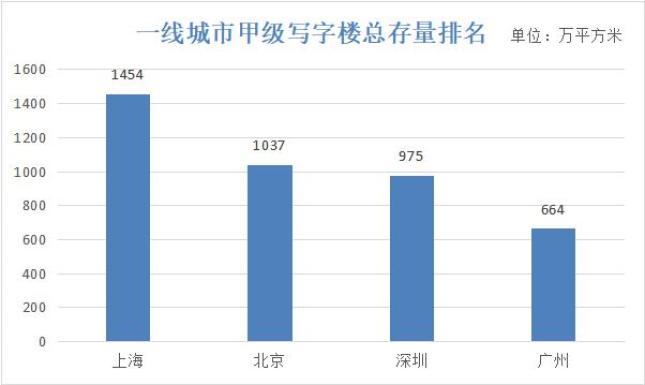

甲级写字楼存量可以反映一个城市高档产业的体量,以下是仲量联行统计的一线城市甲级办公楼总存量排名↓

数据来源:仲量联行

一线城市中,甲级写字楼总存量从高到低分别是,上海、北京、深圳、广州,最高是上海(1454万平方米),最低是广州(664万平方米)。

另据仲量联行透露,甲乙级办公楼市场规模超过400万平方米的内地城市,只有15个,不足调研城市数量的5%;

甲乙级办公楼市场规模尚不足50万平方米的内地城市,超过60%,大约相当于一座城市内只有5至8栋现代标准化办公楼宇。而在全球范围内,甲乙级办公楼市场规模最大的20座城市的体量均值约为2300万平方米。

仲量联行分析称,从增长空间来看,中国经济总量前50大城市办公楼市场需求距离潜在需求上限,仍有超过6000万平方米的差距,4座一线城市办公楼市场总供应缺口更是高达3000万平方米以上,而中国办公楼市场的整体供应端也还有20%左右的增长空间。

不过,从另一个角度来看,中国头部城市已完成了所需办公楼供应超过八成的建设。

仲量联行提示道,尤其是全国经济总量前50大城市中,已有17个城市的办公楼处于“供应过剩”状态。

04

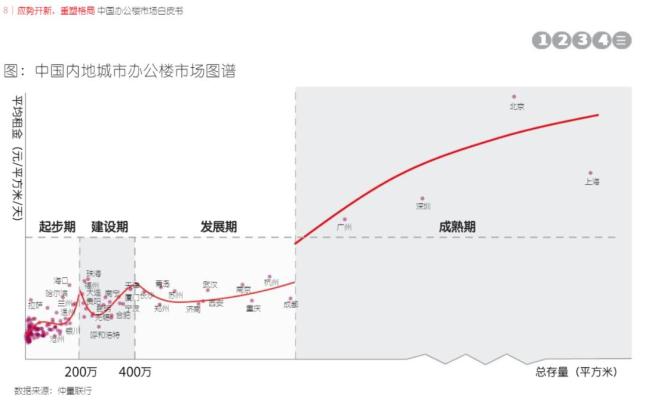

仅四个城市属于成熟期

仲量联行认为,中国办公楼的发展可分为起步期、建设期、发展期、成熟期。受经济、人口等宏观因素影响,中国内地各城市的办公楼市场之间存在巨大差异,明显处于不同的发展时期。

总体来看,中国各地办公楼市场成熟度差异较大,办公需求向头部城市聚集。

仅北上广深4个一线城市处于成熟期,办公楼租金已高居世界前列;

杭州、南京、武汉等7个城市处于发展期;

天津、厦门、宁波等19个城市正处处于发建设期;

而70%的中国内地城市仍处于起步期。

你所在的城市在哪个阶段?↓

05

三产每增1亿,办公增547平米

毫无疑问,一个国家或城市的经济发展和办公楼需求呈现正相关,仲量联行更进一步,构建出一个多元回归模型,得出一个量化的公式。

仲量联行研究结果显示,平均来看,GDP排名前30位的中国城市中,第三产业增加值每增长一亿元人民币,将推动甲乙级办公楼市场需求增加547平方米。

其中,第三产业对办公楼需求拉动最强的10座城市是:

在全国范围内,深圳第三产业增长对于办公楼市场需求的拉动最为强劲,第三产业增加值每增长一亿元,办公楼的使用需求将增长1672平方米,遥遥领先于其他城市。

北京则呈现出截然不同的特点,其第三产业增加值每增长一亿元人民币,办公楼需求增加811平方米,仅为深圳的一半,是一线城市中的最低水平。

总体来看,第三产业对办公楼需求拉动最强的10座中国城市大多数都是省会城市。

以排名第5的济南为例,分布于省会城市的国企总部及有国企背景的企业分支机构经济实力雄厚,扩张需求稳健,对城市发展有很大的推动作用。 而且,大部分省会城市都处于办公楼市场的快速建设期,其第三产业经济增长的拉动力更强劲。

06

TMT行业成租赁大户

近年,国内的大型企业集团增长势头迅猛,企业对办公空间的需求已经遍布全国,增长态势不错。

于是,大厂租地潮风行。来看两组仲量联行的数据:

过去两年,全国前十大头部TMT企业的新扩租面积合计超过150万平方米;

从城市层面看,至少80家全国性企业在100余座城市已经设立了办公地点或计划在短期内租赁办公室。

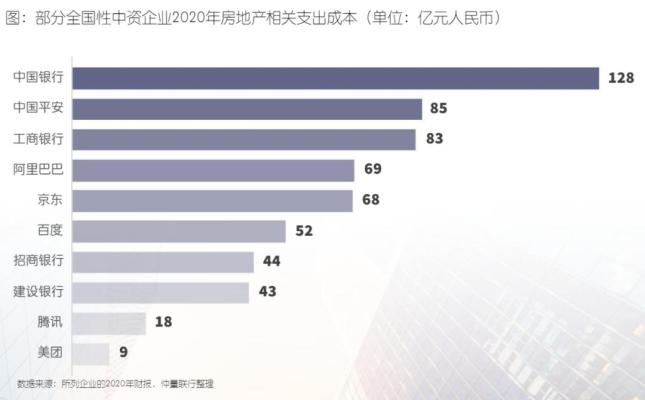

值得一说的是,仲量联行还出了部分中资企业的房地产相关支出成本(购置、租赁和使用房地产方面的花费)。

目前,一家业务范围遍布全国的中资企业,每年与房地产有关的成本可达上亿元人民币。

其中,中国银行2020年度的相关成本超过100亿元,中国平安、工商银行在80+亿元,阿里巴巴、京东、百度在52-69亿元之间,招行、建行40+亿元,腾讯18亿元,美团9亿元。

下面是详细数据↓