2021年第三季度一线城市写字楼市场回顾与展望

更新时间:2021-10-09北京:市场表现活跃 租金企稳回升

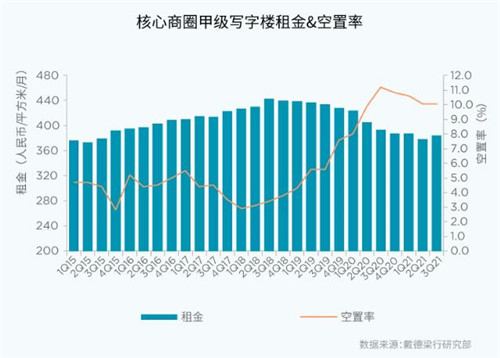

季度甲级写字楼租金和空置率走势

三季度,得益于市场态势活跃和需求强劲,全市季度净吸纳量高达24.2万平方米,为自2018年二季度以来单季最高值。受此影响,全市空置率环比下降1.3个百分点至16.2%。整体市场租金企稳回升,在连续十个季度持续下跌后首次迎来小幅上扬,环比上升1.8%至每月每平方米人民币332.0元。

行业表现

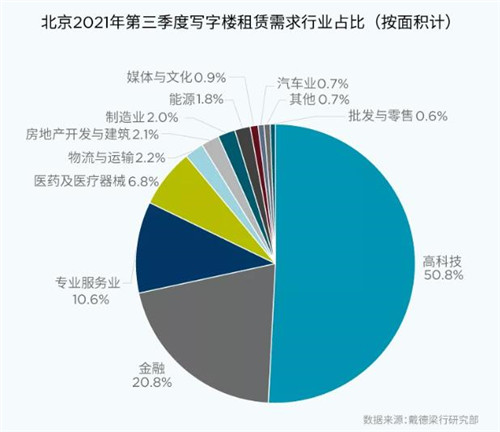

高科技企业持续活跃,成交占总成交面积的50.8%,其次为金融业和专业服务业,分别占成交总面积的20.8%和10.6%。

市场未来展望

北京全年写字楼市场新增供应预计将接近100万平方米,或将继续拉高市场空置水平,而平均租金水平将继续保持稳定。北交所的正式运营将为创新型中小企业带来发展机会,同时,写字楼市场租赁需求将得到进一步提升。

上海:市场持续活跃 租金维持稳定

季度甲级写字楼租金和空置率走势

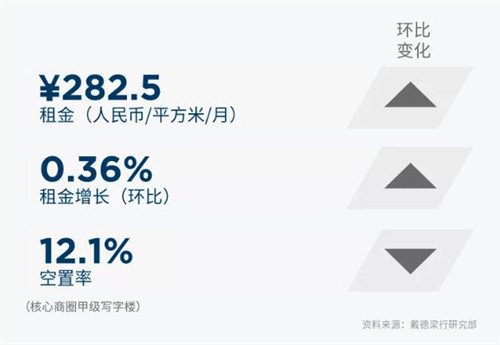

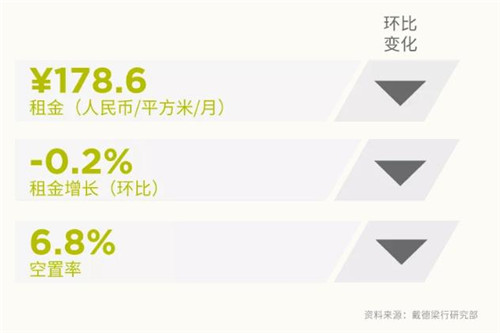

三季度,上海甲级写字楼市场新增5个优质项目,全部在新兴商圈。而核心商圈虽然近一年新增供应相对较少,但仍然颇受优质企业青睐,空置率降至目前的12.1%。今年以来单季度上海甲级写字楼的净吸纳量都接近或超过40万平方米,持续复苏的经济环境帮助核心区域的平均月租金稳定在282.5元/平方米左右。

行业表现

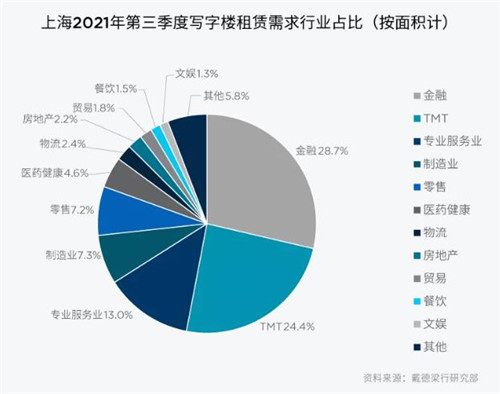

三季度,金融业在上海租赁市场中成交较多,占比达28.7%,TMT行业位居其次。随着全球经济的复苏,制造业、零售和医药健康公司也更加活跃。

市场未来展望

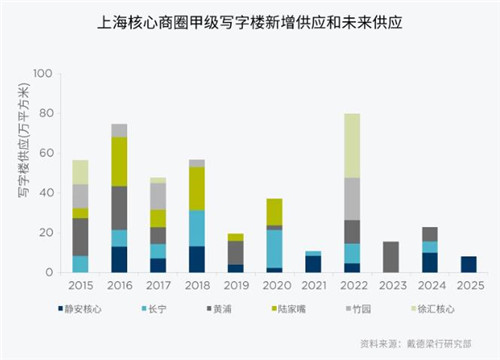

预计2022-2025年上海将有约362万左右平方米的优质未来供应。尤其是2022年,更多新的高质量项目将在城市的核心商圈完工入市,为未来更多的优质企业提供高质量的总部空间,吸引更多全球及国内企业重仓上海。保险科技、创新医药、私人财富管理公司也将于近期及未来构建上海写字楼市场新的增长极。

广州:新增供应放缓 高品质物业韧性持续

季度甲级写字楼租金和空置率走势

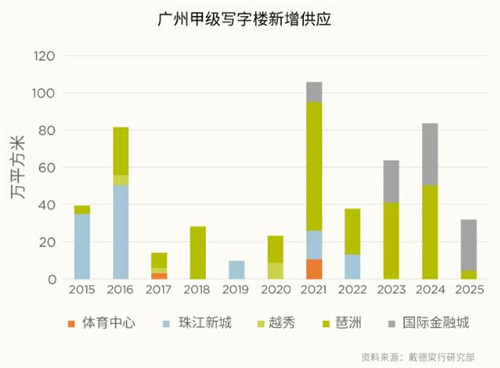

本季度,仅位于琶洲的环球梦大厦入市,带来超过4万平方米的新增供应,广州甲级写字楼存量扩容至551.4万平方米。受疫情影响,原计划本季入市的多个项目延期交付。新增供应有限,空置率下降至6.8%,净吸纳量录得6.2万平方米。

行业表现

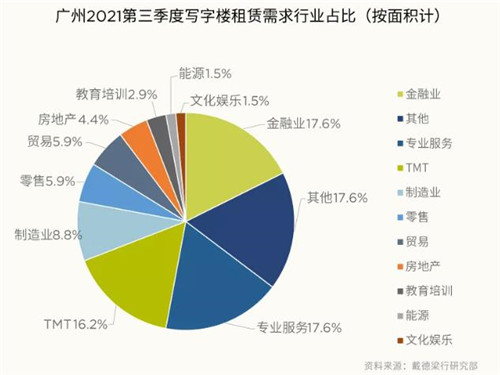

专业服务、金融业、TMT仍是需求主力。律所、保险等细分行业租户在本季度搬迁至面积更大或品质更高的办公空间。拥有众多高品质楼宇的珠江新城仍是热门选择,租金稳定在每月每平方米197.2元,空置率环比下降至4.9%。

市场未来展望

下半年开始,延期交付的楼宇将陆续投入使用,年内预计还有73万平方米新增供应入市,集中于琶洲及珠江新城。短期内全市空置率或将有所上升。竞争压力之下,优质写字楼的核心竞争力有望提升。

深圳:空置率再回落 租金企稳微扬

季度甲级写字楼租金和空置率走势

在无新增甲级写字楼供应的情况下,单季度全市吸纳量达19.94万平方米。由于前期写字楼租金已持续下行刺激市场需求释放,目前处于止跌企稳状态。空置率也下降3.02个百分点至19.25%,时隔两年重回20%以下。

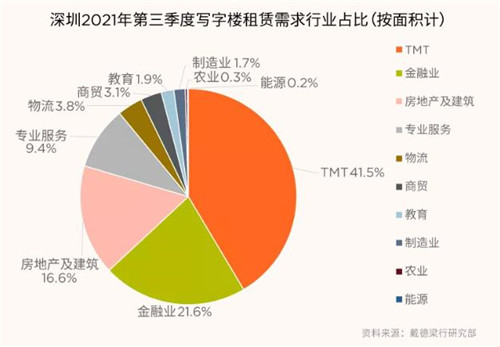

行业表现

写字楼租赁需求延续相对活跃状态且西移趋势明显。科技类企业为当前深圳办公需求当中的关键支撑,清洁能源类企业也有扩张趋势。

市场未来展望

结合可见供应的项目计划,在5年内有望入市的供应量或逾600万平方米。后续在途供应量不减,市场压力尚存。预计随着新兴板块新项目陆续入市、成熟板块年末租赁业绩指标压力增大,业主端仍会采用相对积极的策略,整体租金水平将保持平稳状态。

来源:戴德梁行