深圳写字楼需求复苏,租金止跌空置率显著回落

更新时间:2021-11-01

商业市场

一手商业市场

一手商业市场(以商务公寓为主):价量齐升

9月,一手商业物业均价为64,460元/㎡,环比上涨5.4%。成交面积68,761平方米,环比上升16.6% 。

近期政府出手整顿商品住宅、小产权房、回迁房交易,投资客转向公寓市场。深圳允许商务公寓加装燃气管道,舒适度大幅提升,居住属性增强,核心地段的高品质公寓大受市场欢迎。

商务公寓主力成交在福田,成交面积为1.58万平方米;其次为宝安区,成交面积为1.21万平方米。

福田区华富恒大珺睿大厦以193套/10,250平方米的成交量,8.5亿元(均价82,978元/㎡)的成交金额,问鼎全市成交量、成交金额双料冠军。

和昌·拾里花都成交97套/3,383平方米,成交金额1.2亿元(均价34,872元/㎡)。其他引人瞩目的楼盘还包括乐府花园(56套)、汇邦·名都花园(51套)、中洲坊创意中心(45套)。

商业营业用房方面,宝安中心区网红盘海府生态大厦以11,254平方米的成交面积,11.5亿元(均价101,762元/㎡)的成交金额,蝉联全市成交量、成交金额双料冠军。

其他热销楼盘还包括启迪协信科技园(825平方米,均价46,178元/㎡)、佳兆业未来城(568平方米,均价44,226元/㎡)、世茂深港国际中心(353平方米,均价111,436元/㎡)、中海寰宇时代花园(346平方米,均价132,471元/㎡)等。

深圳发布《关于进一步促进我市住房租赁市场平稳健康发展的若干措施》(稿),推进“商改租”试点。开展已建成的商业和办公用房按规定改建为公寓、宿舍等形式租赁住房试点,制定试点实施方案,明确试点目标和范围以及改建的条件、要求、程序和监管措施等,指导各区政府有序推进试点工作。

深圳住宅稀缺、公寓过剩的矛盾长期存在。新政策对深圳公寓市场是利好,将在一定程度保证公寓产品量价平稳。目前深圳商务公寓供应充足,加强公寓产品的居住功能,增强商务公寓的居住功能有助于缓解商品住宅供应压力,是落实“房住不炒”的重要举措。

9月份,深圳新建商业物业(以商务公寓为主)可售面积为245.0万平方米,环比上升4.9%。

库存去化周期为30.9个月,总体呈趋势性上升形态,库存压力山大。

四季度计划入市商务公寓46.77万平方米,6,095套。

根据深圳《关于进一步加大居住用地供应的若干措施》(征求意见稿),原批准土地用途为商业的,可申请将部分或全部商业建筑面积调整为居住用途。此举有利于降低商业营业用房库存压力,增加住宅供应量。

存量商业物业市场

存量商业物业市场:空置率趋势性下降

9月份深圳存量商业物业(以商务公寓为主)交易不活跃,成交面积22,214平方米(仅为一手成交量的32%),环比上升6.8% 。

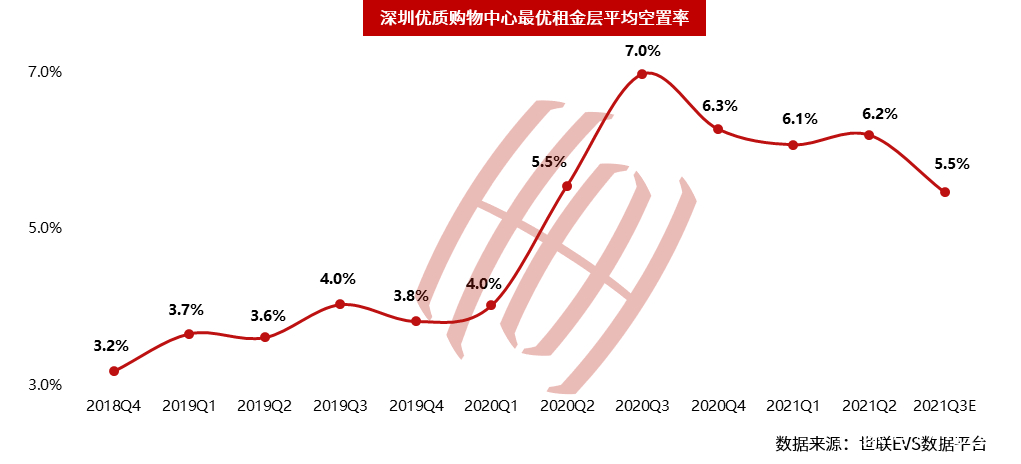

深圳消费市场快速恢复,第三季度主要商圈优质购物中心最优租金层平均租金(初值)763元/㎡·月。空置率(初值)为5.5% ,环比下降0.7个百分点,总体呈趋势性下降形态。

近期将有近50万平方米的新增供应相继入市,购物中心步入数字化转型道路,新兴市场项目叠加线上零售的竞争,预计第四季核心商圈平均租金、整体空置率将继续保持在低位。

9月,中央印发《全面深化前海深港现代服务业合作区改革开放方案》,前海合作区总面积由14.92平方公里扩展至120.56平方公里。深圳举全市之力推进前海大开发、大开放、大发展。10月,香港2021年《施政报告》宣布将拿出临深的元朗区和北区的全部土地共300平方公里,设立“北部都会区”。香港将融入国家发展大局,跟深圳、跟大湾区协同发展,共同建设国际创新科技中心。

深圳、香港比翼双飞,深港都市圈渐露雏形,有利于深圳零售、写字楼物业租售的长远表现。

办公市场

一手写字楼市场

一手写字楼市场:价跌量升

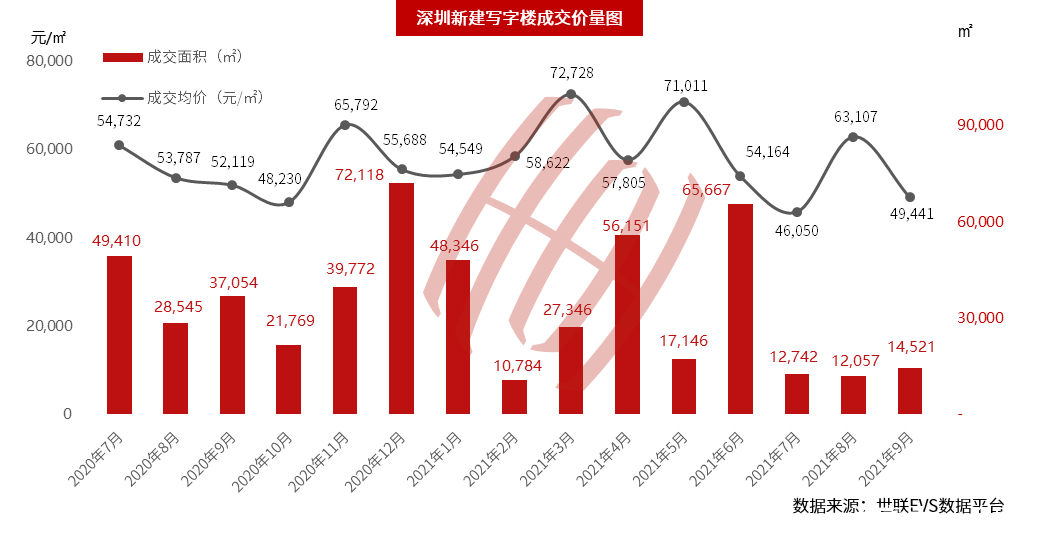

9月新建写字楼成交均价49,441元/㎡,环比下跌21.7%。市场成交“速冻”仅14,521平方米,环比上升20.4%,提前入冬。

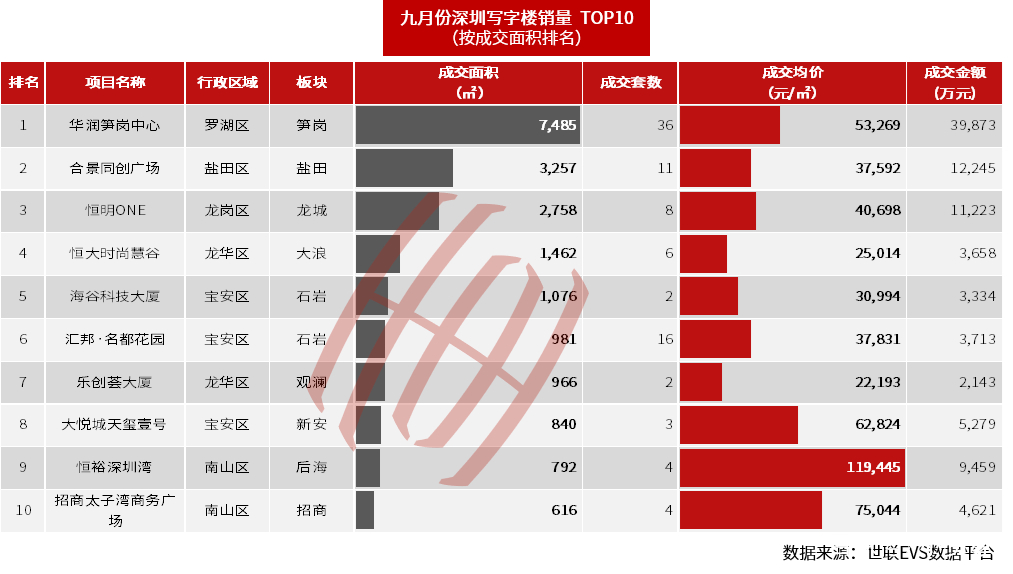

罗湖区华润笋岗中心以7,485平方米的成交面积,4.0亿元(均价53,269元/㎡)的成交金额,问鼎全市成交量、成交金额双料冠军。

其他热销楼盘还包括合景同创广场(3,257平方米,均价37,592元/㎡)、恒明ONE(2,758平方米,均价40,698元/㎡)、恒大时尚慧谷(1,462平方米,均价25,014元/㎡)、海谷科技大厦(1,076平方米,均价30,994元/㎡)等。

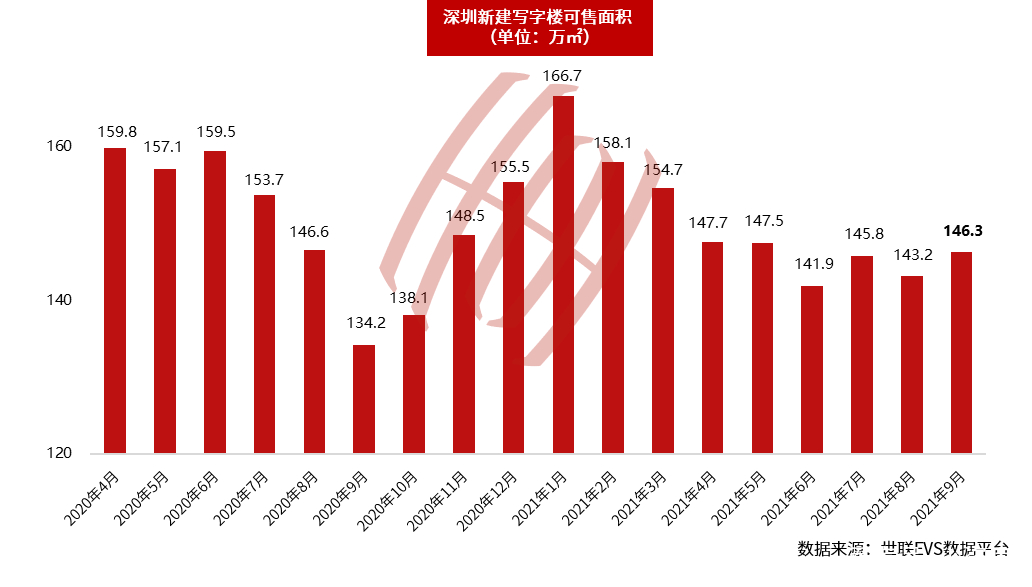

9月份,深圳新建写字楼推盘量迎来全年高峰期,可售面积高达146.3万平方米,库存量上升2.2%。

库存去化周期高达49.2个月,总体呈趋势性上升形态,本指标显示写字楼市场库存压力巨大。

存量写字楼市场

存量写字楼市场:租金止跌,空置率连续回落

本月深圳存量写字楼销售成交8,339平方米,环比下降13.1%,相对于超过800万平方米存量市场而言,买卖寥落市场躺平,写字楼交易以租赁经营为主。

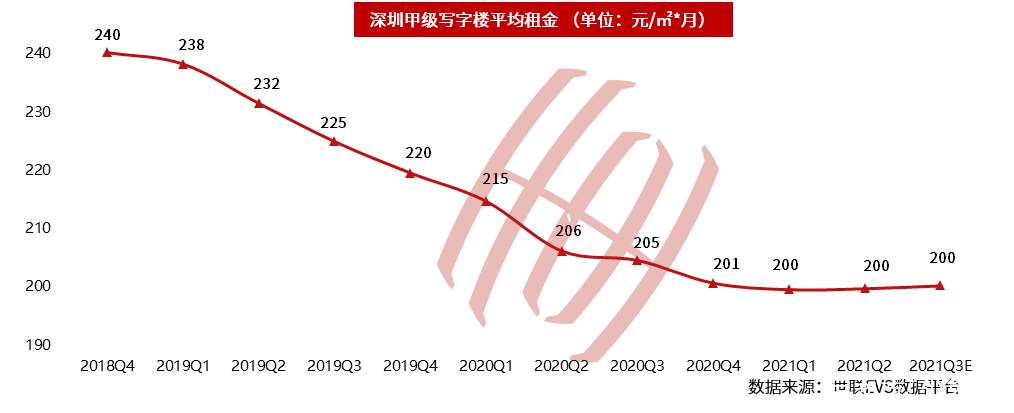

第三季度,深圳甲级写字楼租赁市场有所改善,租金止跌,平均租金(初值)保持在200元/㎡·月,静态租赁回报率为3.6%。深圳基本走出疫情的阴霾,经济稳步恢复,地区经济指标全面向好。TMT、金融、专业服务等行业租户需求稳定增长,供应量与吸纳量基本平衡,招商压力略有缓解。但深圳商业性办公用地供应过剩,写字楼供应持续井喷,可以满足未来十年的需求,空置率及租金跌幅位居四大一线城市之首。未来两年即将开启新一轮波澜壮阔的供应高峰,“供过于求”问题再次激化,“以价换量”仍将是未来两年租赁市场的主旋律。

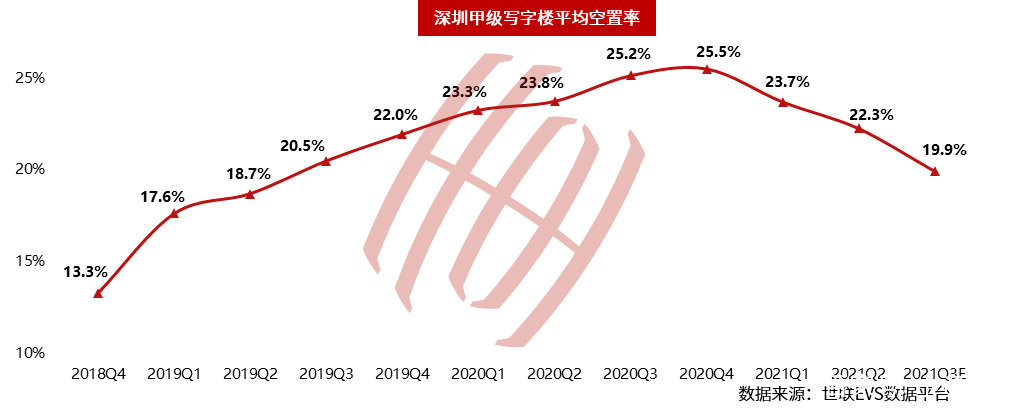

三季度甲级写字楼供应入市放缓,需求复苏加速,平均空置率(初值)下探至19.9%,环比下降2.4个百分点,连续三个季度显著回落。其中,福田中心区、后海商务区市况相对较好,空置率在15%以下,而前海、笋岗、深圳北、华强北、宝安中心区、留仙洞商务区招租压力山大,写字楼空置率约25%。

深圳写字楼存量居大湾区城市之首,预计近期有6个项目合计约60万平方米扎堆入市,2022、2023年供应量更是高达500万平方米,将长期处于供过于求状态。预计未来一年整体租金稳中略降,空置率高位徘徊。中长期看,随着粤港澳大湾区概念及先行示范合作区政策的落实,深圳六大总部基地逐步成形,供应高峰期过后写字楼供需才会出现逆转。

以上内容摘自世联评估《城市快报》。

声明:本文内容及观点仅供参考,不构成任何投资建议