打骨折!市府路这幢楼均价约9500元/㎡!来看温州写字楼的“危”与“机”……

更新时间:2023-07-12就在不久前, 温州市房地产市场信息交易网公布 鹿城壹号(备案名: 玉鸣园)办公房源 调价方案。

▲项目相对区位示意。上图为效果图示意,下图为交付实景图示意

▲销售楼栋示意

办公部分于2019年11月27日首开,毛坯惠前均价约1.89万元/㎡。但开盘近3年,仅售出一套。去年11月,项目部分房源打67折销售。但依然卖不太动。

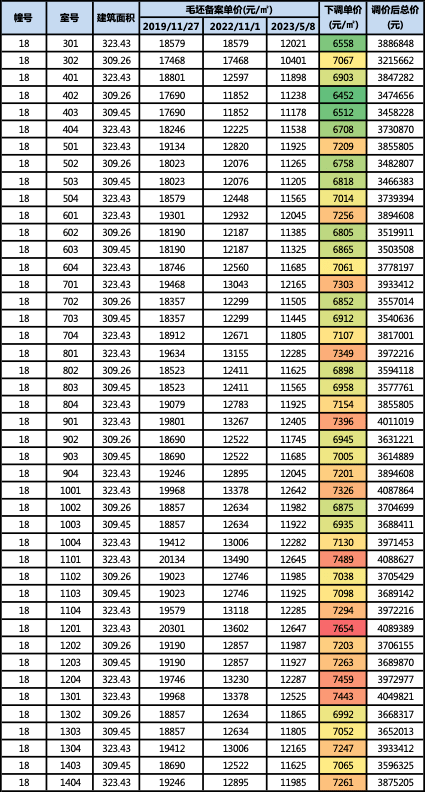

▲玉鸣园部分办公房源价格调整示意。上述价格均为备案价格,未打折。

此番多数房源再度迎来调价,调价后,毛坯备案单价大多在 1.0万-1.25万元/㎡,与首开相比,光备案价格就平均降价 7000余元/㎡,单套房源总价降幅在 199万-247万左右。批量打包购买,单价低至8300元/㎡,最低均价更是在9500元/㎡左右。

目前,据房探了解,这批房源已经“名花有主”。

▲玉鸣园部分办公认购示意。认购信息有滞后,以实际为准

区位条件优越、立面形象不错的玉鸣园办公写字楼为何调价?这背后折射出 温州写字楼的哪些“危”与“机”?

咱们可以从周边写字楼的租赁情况来一窥究竟:

周边写字楼租金水平

周边写字楼 集中分布于新城大道两侧、车站大道两侧,为传统的写字楼集聚区,或在 市府周边呈点状分布。

以周边发展大厦、中通大厦、晚报大厦、华亮大楼等写字楼为例,租金水平大致在55-60元/㎡·月。新城大厦等写字楼租金则低些,大致在30-45元/㎡·月。基本与前两年相比,有5-10元/㎡·月的降幅。这基本上是市场主流态势。

周边租金水平:50-60元/㎡·月

空置率:租赁较好的空置率大致在10%左右,其余的空置20-40%也有,空置率较前两年有所上升。

▲从世纪广场鸟瞰华亮大楼。/天地图·温州

依照国际通行的指标,1:300以内,属于相对合理的水平。考虑到空置率,按照周边租金水平,类似区位办公写字楼相对合理的售价 应该在1.35-1.6万元/㎡。

那么,租金较高的头部写字楼如何呢?

比如同样在市府路的——

同人恒玖

租金:70-80元/㎡·月

空置率:4%

▲从世纪广场上方鸟瞰同人恒久大厦。/天地图·温州

再比如,在业内发展较好的——

鹿港大厦

租金:均价约80元/㎡·月

空置率:约7%

▲图/温州鹿城发布

据了解,类似头部写字楼租金租金相对坚挺,部分稳中微降,空置率相对稳定。

除此之外,滨江CBD、绿轴板块等新交付办公写字楼也进入了区域租金TOP序列。

悦开工中心

租金:均价约80-90元/㎡·月

空置率:约5%

物业:悦开工

▲悦开工中心鸟瞰实景图

合众大厦

租金:均价约80-90元/㎡·月

空置率:5%以内

物业:JLL仲量联行

▲图源:见水印

简单来说,办公写字楼就是“老牌衰落、新贵崛起”。城市界面形象较佳的市府绿轴板块新近交付楼栋租金保持在行业较高水平。

照理说,受益于区位等,办公定价1.0-1.3万元/㎡的玉鸣园,从租售比来说也还是过得去的。但为何销售缓慢呢?

除了玉鸣园是分割销售,而上述价格相对坚挺的办公写字楼多 为自持房源或专业物业统一管理之外,这还得从市场整体态势来看看。

咱们可以借由专业写字楼运营商艾嘉悦行发布的2022年温州写字楼报告来一探究竟。

以下内容据艾嘉悦行,仅供参考

土地市场

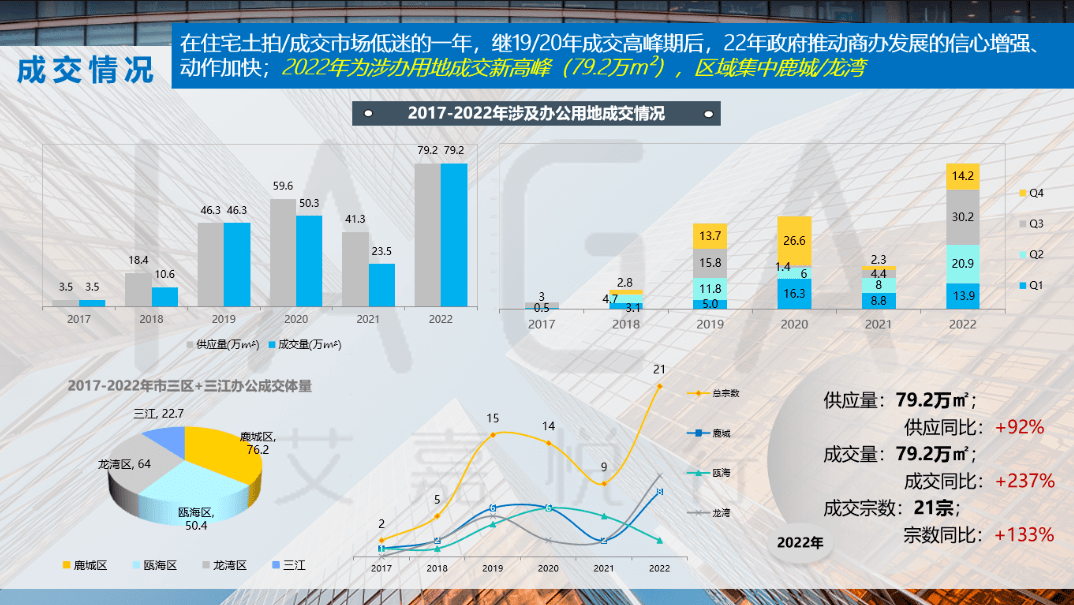

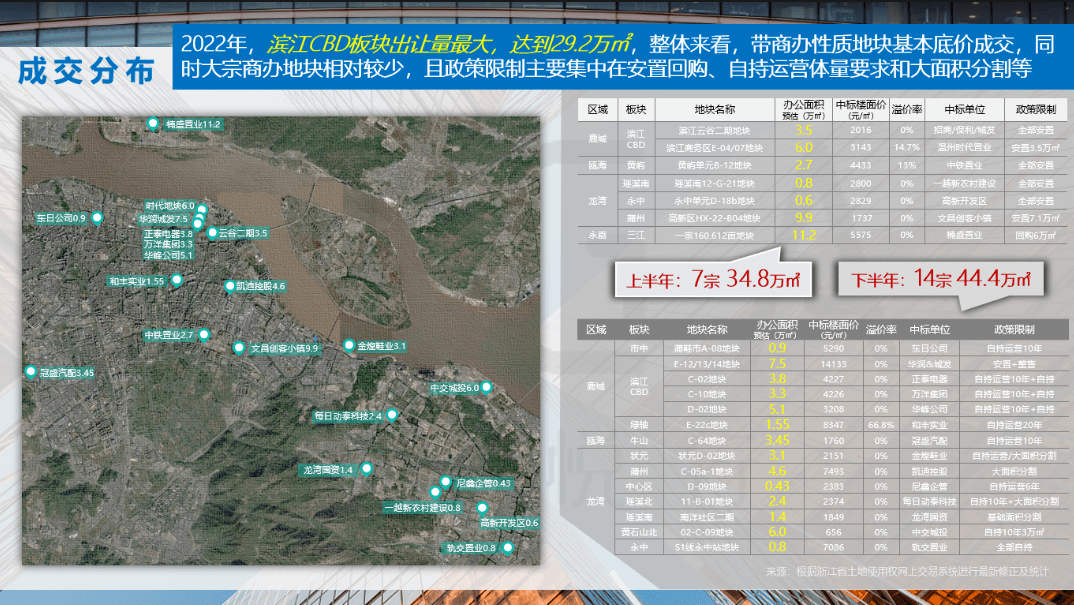

2022年,政府商办类土地推地动作频频,涉办用地成交新高峰(79.2万m²),集中在鹿城与龙湾。

其中,2022年滨江CBD板块商办地块出让量最大,达到29.2万㎡。整体来看,带商办性质地块基本底价成交,且政策限制主要集中在安置回购、自持运营体量要求和大面积分割等。

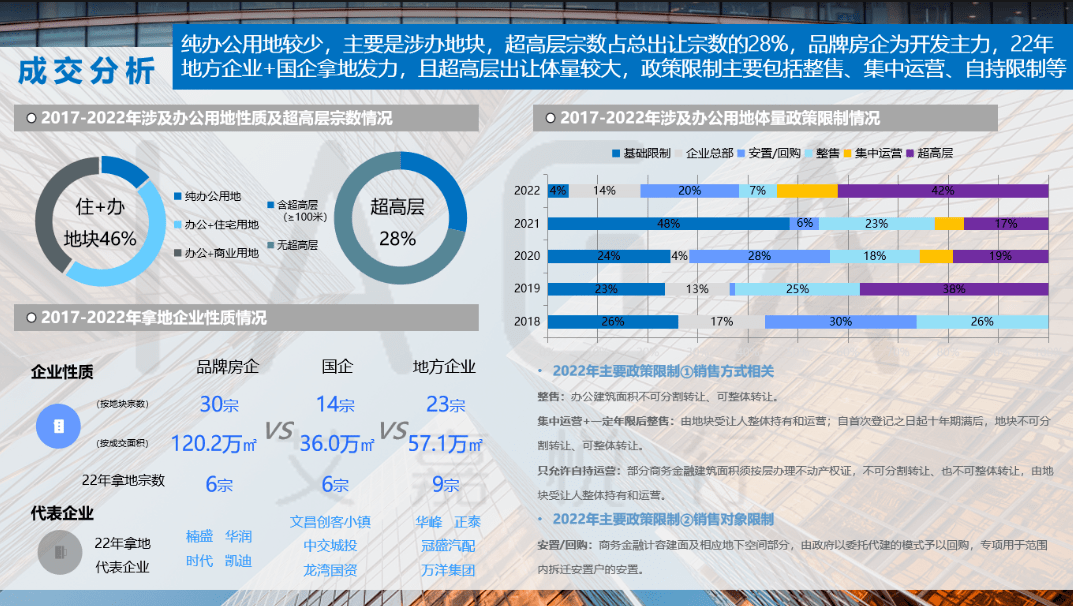

纯办公用地较少,主要是涉办地块,超高层宗数占总出让宗数的28%,品牌房企为开发主力,22年地方企业+国企拿地发力,且超高层出让体量较大。

租售市场

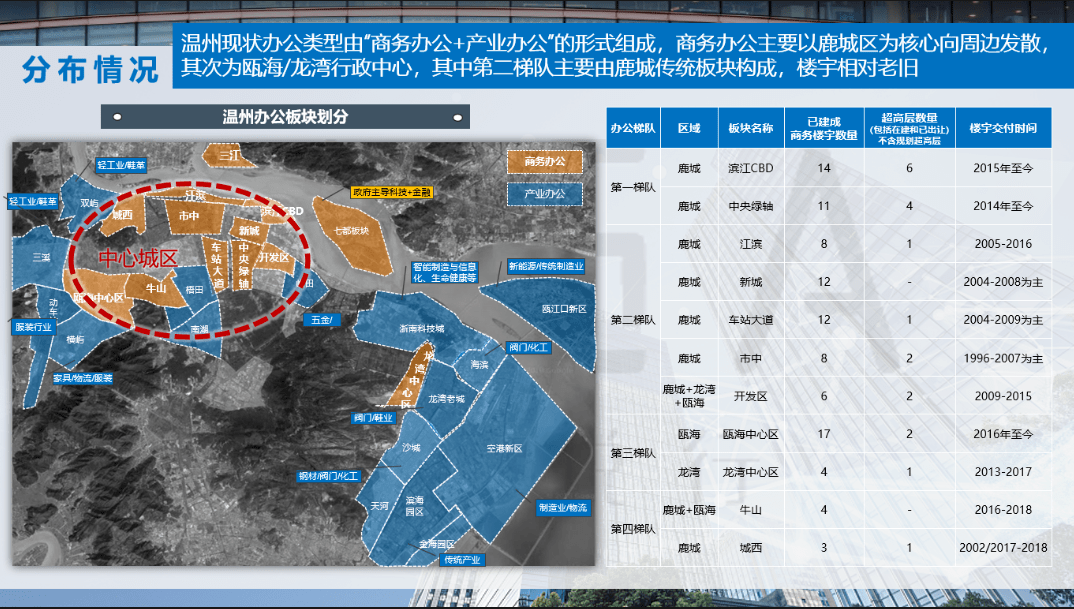

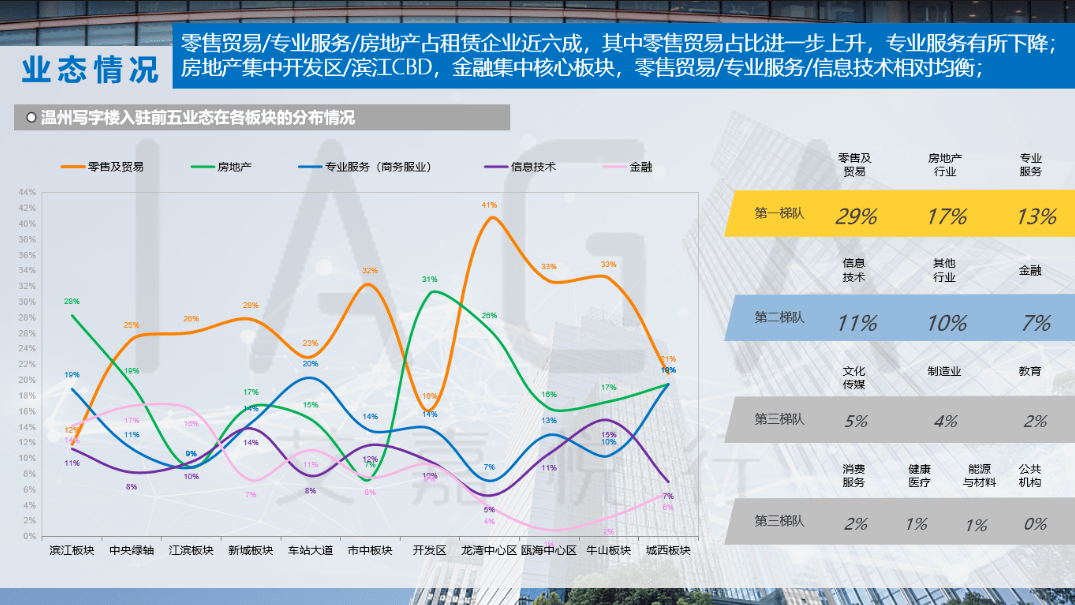

温州现状办公类型由“商务办公+产业办公”的形式组成, 商务办公主要以鹿城区为核心向周边发散,其次为瓯海/龙湾行政中心。其中,第一梯队集中在滨江CBD、绿轴、江滨盒新城;第二梯队主要由鹿城传统板块构成,楼宇相对老旧。

全年吸纳量约12.8万㎡,同比2021年下降27%;成功吸纳租金约37-45元/㎡·月,鹿城区/瓯海区写字楼体量大,为主要吸纳区域。

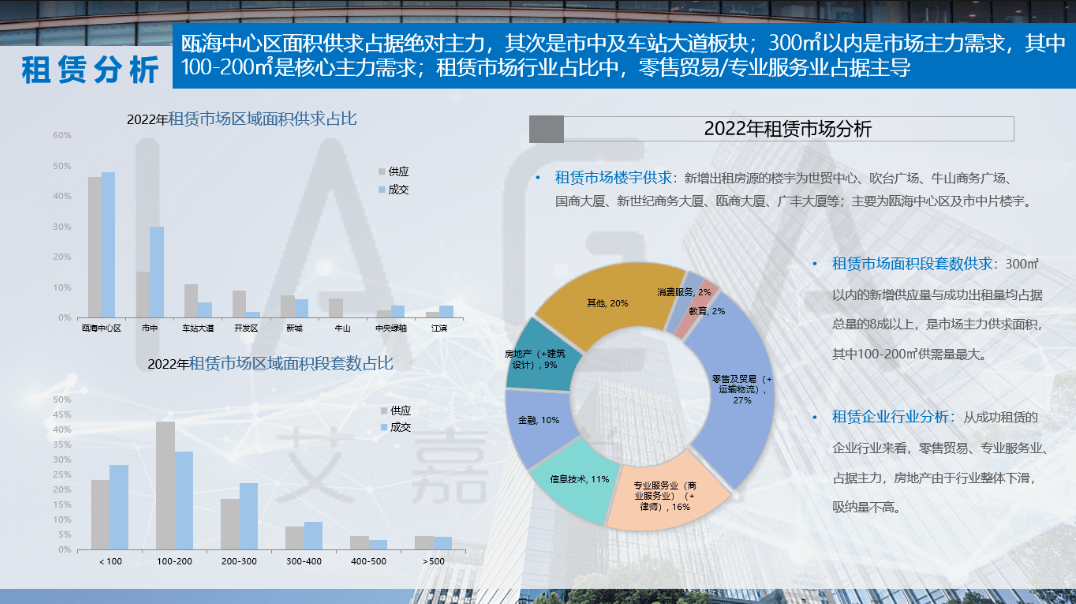

瓯海中心区面积供求占据绝对主力,其次是市中及车站大道板块;

300㎡以内是市场主力需求,其中100-200㎡是核心主力需求;

租赁市场行业占比中,零售贸易/专业服务业占据主导。

受2022年疫情和经济衰退影响,同比2021年末多板块呈现租金下降、空置率上升的局面,高端板块租金相对比较坚挺,各板块空置率均在10%+,部分20%以上。

租金上,鹿城区排行前十稳定,上榜楼宇基本位于滨江CBD/绿轴板块;瓯海区前五租金整体低于龙湾区;鹿城区楼宇前五的入驻率整体高于瓯海区及龙湾区。

业态分布:

写字楼销售:写字楼市三区年容量171套(5万㎡), 相对低迷,量少价低涨幅弱,售价不足住宅的1/2 ;

因2019-2020年为商办体量出让高峰期,经过2年左右建设后达到销售标准,使得2021-2022年供求量陡增。

2017年至今备案销售区域主要为市府-绿轴区域,均价1。6-1.8万元/㎡,板块楼宇体量和集聚度增强;

从近年备案销售来看,写字楼项目从房管备案到正式签约销售,间隔周期较长;

未来销售项目众多,主要位于滨江CBD和中央绿轴板块,楼宇地段相对优质,体量近30万㎡+。

需求分流

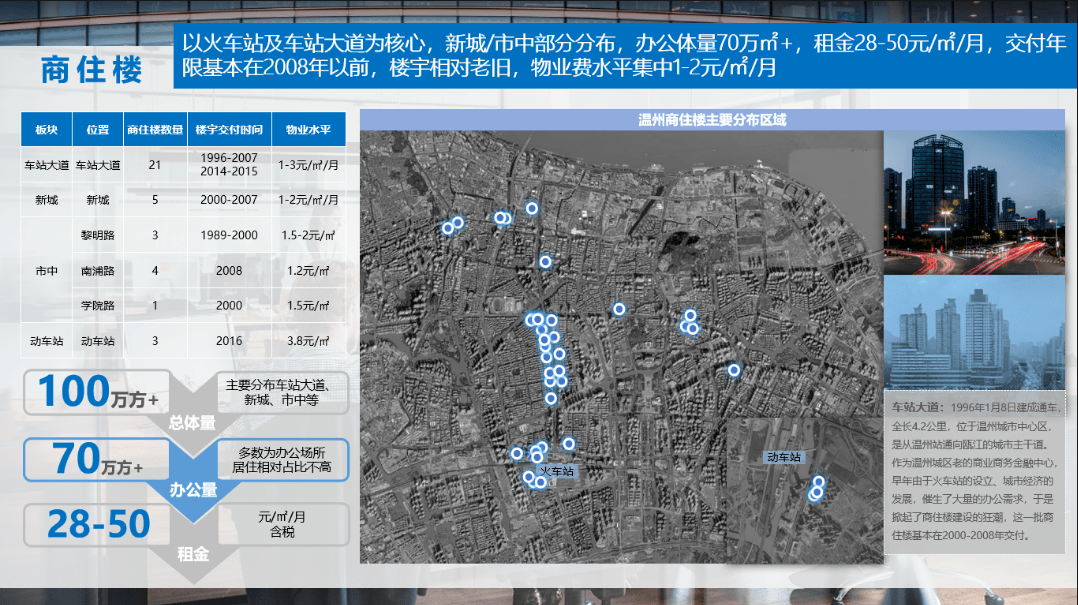

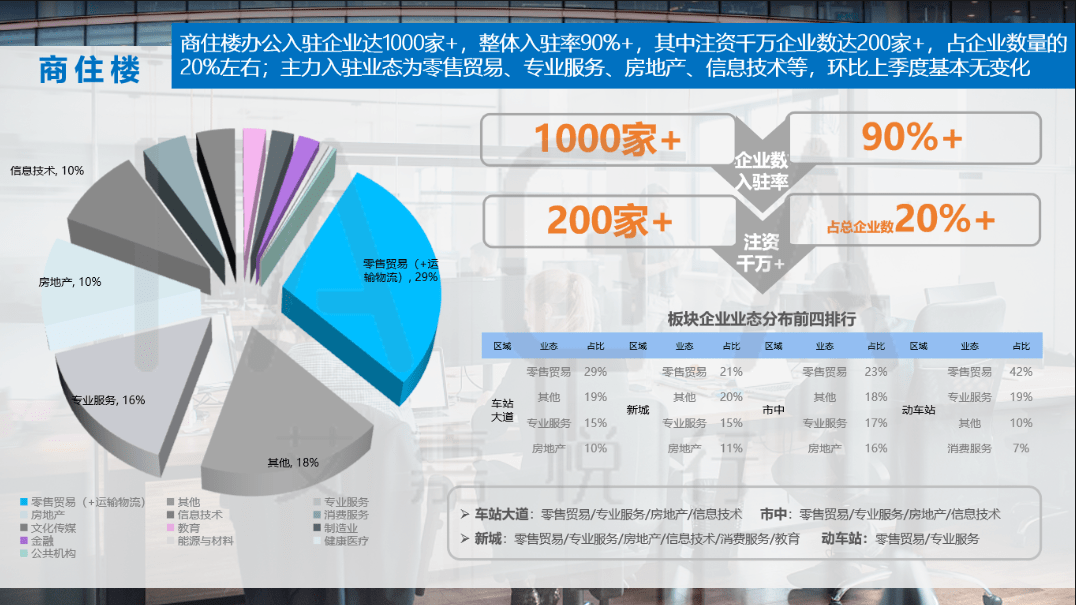

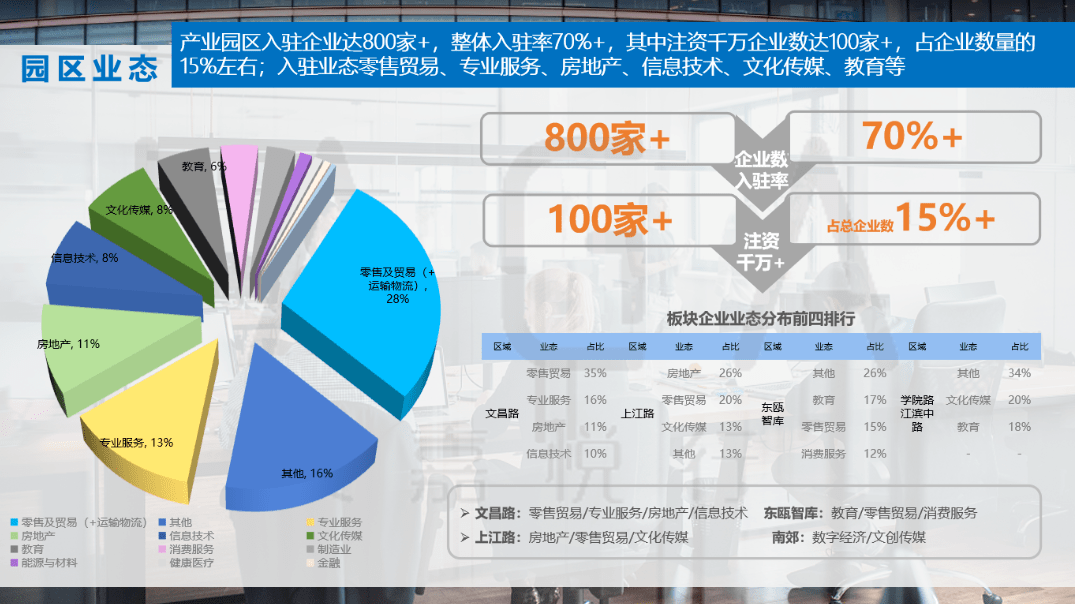

与此同时,值得注意的是,商住楼、“退二进三”形成的产业园区,也进一步分流了写字楼需求。

商住楼以火车站及车站大道为核心,新城/市中部分分布,办公体量70万㎡+,租金28-50元/㎡·月,交付年限基本在2008年以前,楼宇相对老旧,物业费水平明显更低,集中1-2元/㎡·月。

产业园区主要集中在南郊、东瓯智库、学院路、上江路、文昌路区域,办公量60万㎡+,租金35-55元/㎡/月,物业费3元左右,其中南郊片已进行大规模升级改造。

小结

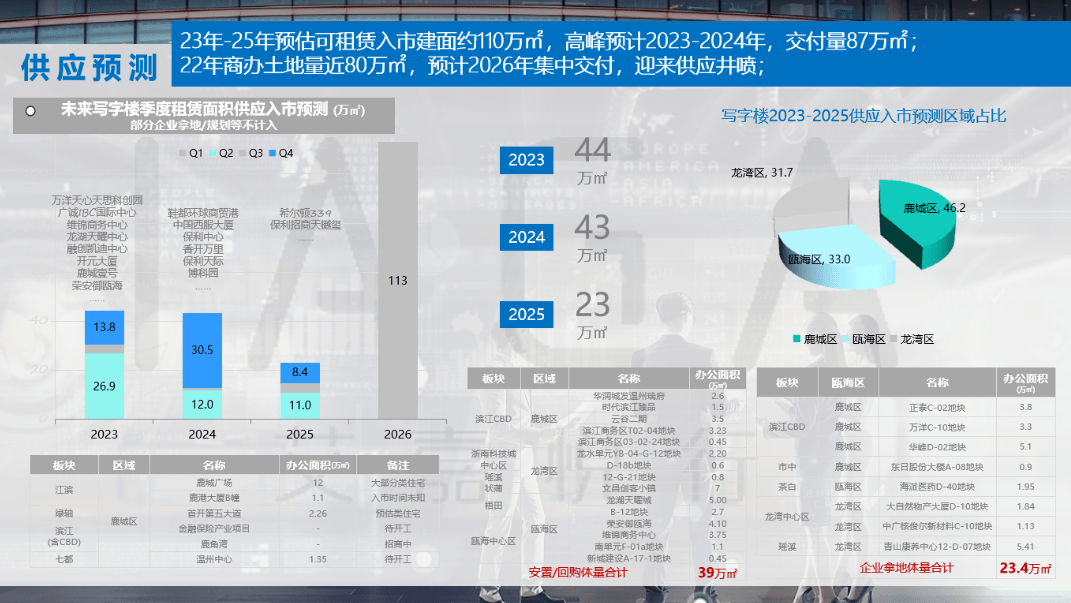

2023年-2025年预估可租赁入市建面约110万㎡,高峰预计2023-2024年,交付量87万㎡;

2022年商办土地量近80万㎡,预计2026年集中交付,迎来供应井喷。

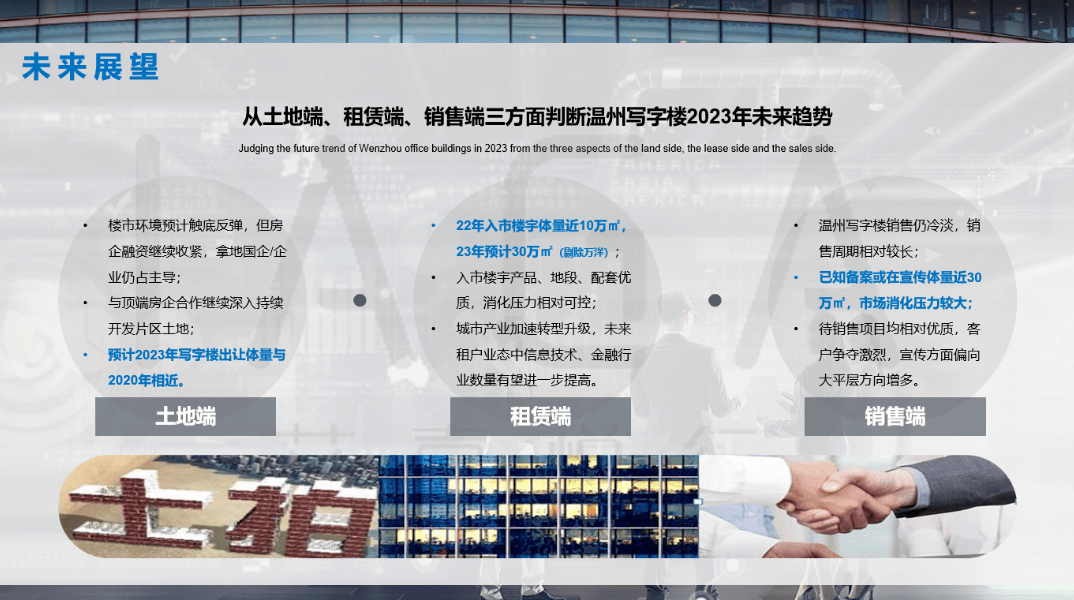

未来展望:

以上信息摘选自艾嘉悦行发布的2023年温州写字楼报告。仅供参考。若您想了解更多写字楼相关信息,可联系:

经过这么一番分析,咱们就可以了解到:

房探简析

----玉鸣园这批办公写字楼房源之所以67折再降价销售,就在于太难卖了!卖了三年多依然卖不动。与此同时,类似的 办公写字楼项目还将大量上市,市场竞争激烈!

----类似市府-绿轴板块、滨江CBD的优质办公写字楼房源,虽然“高租金、低空置”,具备一定投资价值(我愿称之为“现金慢牛”)。

但持有成本、门槛相对较高,办公商业二手转卖销售税费高,后期大概率只能依靠出租回本,而回本周期至少在20年以上。偏好赚快钱、快周转的购房者显然不大喜欢。

----当然,最主要的是,温州的民营经济还是以小微企业为主,目前尚未形成显著的“块状经济”。办公写字楼批量交付,新交付商办也只能从存量蛋糕中分一杯羹。 归根结底,写字楼市场如何依然有赖于温州产业经济的发展,可谓是实体经济的“晴雨表”。

由此,未来几年,写字楼市场洗牌在所难免,可能就导致部分老牌商办写字楼空置率上升。这也无形之中对写字楼运营提出了更高要求,这或许也是温州写字楼迭代升级的机遇所在。